“Finanziamenti non pagati: cosa succede?” sta diventando un quesito sempre più comune tra gli italiani. Secondo le statistiche, è diventato raro incontrare qualcuno che non abbia debiti o non stia affrontando difficoltà nel pagare il tasso di un prestito.

In questo articolo, ti spiegherò come risolvere tutti i problemi legati alle conseguenze dei finanziamenti che non hai onorato per cause che non dipendono da te.

Capirai come evitare di peggiorare ulteriormente la tua situazione e avrai chiaro il modo in cui puoi affrontare definitivamente la questione, senza ricorrere a soluzioni di dubbia legalità, con la massima tranquillità e trasparenza.

Il fine di questo articolo è fornirti una visione chiara e comprensibile sia dell’ampiezza del problema relativo ai finanziamenti non pagati (e delle relative conseguenze), sia delle soluzioni che puoi mettere in pratica. Per raggiungere questo obiettivo, è necessario partire da una breve introduzione “tecnica”. Non preoccuparti, userò un linguaggio semplice e comprensibile, alla portata di chiunque.

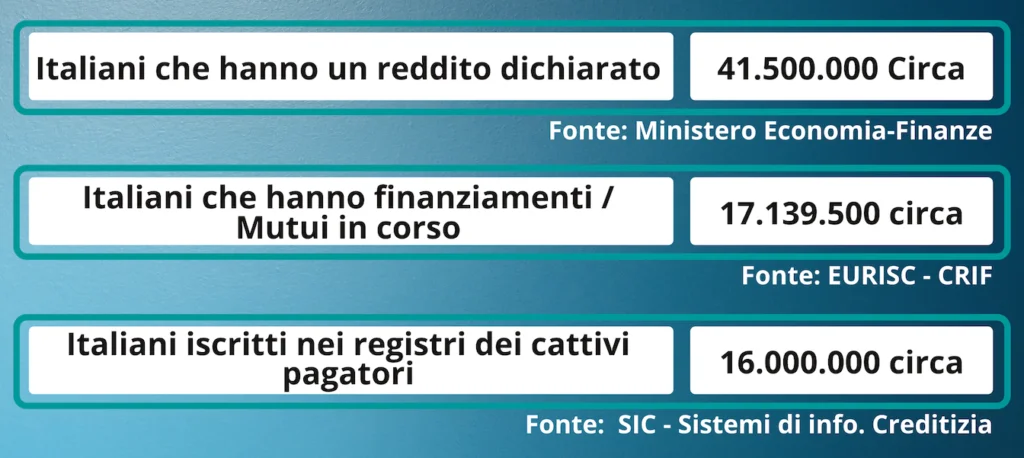

Anzitutto voglio condividere con te alcune cifre sorprendenti che delineano questo scenario agghiacciante.

Cosa ci dicono questi numeri? Innanzitutto, indicano che siamo in un periodo critico in cui la stabilità finanziaria di molte famiglie è in costante pericolo.

In secondo luogo, evidenziano il fatto che il nostro Paese sta precipitando inesorabilmente verso una crisi di sovraindebitamento.

Ancora prima dell’arrivo della pandemia, già il 10% delle famiglie italiane era soffocato da questo problema, trovandosi sotto pressione a causa di prestiti non onorati e di attività di recupero crediti spesso troppo invasive e ai limiti della legalità.

Dopo il primo lockdown del 2020, oltre il 48% delle famiglie italiane ha riscontrato difficoltà nel pagare regolarmente le rate, come confermato da uno studio della Banca d’Italia. Un terzo di queste famiglie ha richiesto alle banche e alle società di finanziamento una sospensione temporanea dei pagamenti, in linea con le misure governative di sostegno in risposta alla crisi post-pandemia.

Di conseguenza, al giorno d’oggi, la paura cresce: sembra non ci sia alcuna sicurezza per il futuro, a parte la necessità di stringere i denti e resistere, altrimenti ci si trova al collasso!

Non vediamo davanti a noi una via d’uscita per superare questo lungo periodo di difficoltà e instabilità economica, causato dal fardello di finanziamenti e mutui che non riusciamo più a sostenere.

In sostanza, quasi metà della popolazione italiana vive nell’angoscia delle ripercussioni legate al mancato pagamento di un prestito.

Se non pago un finanziamento vengo segnalato al CRIF?

Tra i timori più grandi c’è quello di essere inseriti nei registri dei “cattivi pagatori”.

“Sono finito nella lista nera, in banca mi hanno detto che non ho speranze”. Quando incontro persone nel mio ufficio per consulenze sul sovraindebitamento, nel momento in cui chiedo loro se abbiano prestiti non pagati o delle eventuali segnalazioni al Crif, noto spesso un cambiamento nella loro espressione, segno di una profonda vergogna.

Comprendendo perfettamente questo sentimento, perché l’ho vissuto sulla mia pelle e conosco il dolore che deriva dall’incapacità di adempiere ai propri impegni.

La questione principale per chi si ritrova in queste situazioni è legata al timore che, una volta segnalati, tutte le possibilità di ottenere nuovi finanziamenti siano precluse.

E questo disagio ha una ragione ben precisa, che va oltre il semplice orgoglio ferito. Per innumerevoli famiglie e imprese, la realtà odierna rende quasi vitale l’accesso al credito per proseguire le proprie attività, a fronte di una costante necessità di liquidità.

Questo perché l’onere dei finanziamenti si intensifica, le spese crescono inesorabilmente e i guadagni non bastano più a coprire ogni esigenza. Non occorre essere un esperto di economia per intuire che un bilancio con più uscite che entrate conduce inevitabilmente verso il fallimento.

La pandemia ha messo in ginocchio milioni di famiglie italiane: coloro che gestivano piccole attività hanno dovuto hanno attingere a tutte le loro risorse, mentre chi lavorava in settori pesantemente colpiti dalle restrizioni ha dovuto fare i conti con le magre somme della cassa integrazione, quando queste erano disponibili. Gli annunci di ristori e sostegni si sono spesso rivelati vuote promesse, incapaci di offrire soluzioni reali.

Mentre si attendeva l’arrivo dei tanto decantati aiuti dal governo, metà della popolazione italiana non riusciva a far fronte ai propri debiti. Le rate non pagate si accumulavano e non tutte le banche e le finanziarie concedevano moratorie.

Il risultato? I debiti non solo non sono estinti, ma sono persino aumentati!

Ora il Paese si trova di fronte a una crisi senza precedenti, senza quell’equilibrio che si era tentato di recuperare dopo la crisi economica del 2008/2009.

Un terzo delle famiglie italiane ha visto ridursi il proprio reddito mensile a causa delle ripercussioni del COVID-19. Già un milione di persone sono cadute in povertà in Italia e un altro milione rischia di perdere il lavoro!

Questo è il contesto in cui ci troviamo; questo è il panorama che tutti vediamo, ed è per questa ragione che cresce l’ansia per coloro che hanno accumulato prestiti che non riescono più a onorare.

Ma la mia esperienza personale mi ha insegnato qualcosa di diverso: essere iscritti al CRIF può effettivamente rappresentare la migliore cosa che possa capitare a chi è sovraindebitato.

Potresti pensare che sia inverosimile o addirittura incredibile, ma continua a leggere e scoprirai come anche l’essere segnalati come cattivi pagatori possa rappresentare un passo verso la tua liberazione dai debiti.

Finanziamento: che cos’è esattamente e quante tipologie ne esistono?

Un finanziamento è un prestito di denaro fornito da una banca o un’entità finanziaria, che viene accordato sulla base della tua capacità di rimborsarlo.

Chi eroga il prestito ha sia il diritto che l’obbligo di verificare la tua affidabilità finanziaria, solitamente attraverso specifiche banche dati che tracciano la tua storia di pagamenti.

Il denaro prestato dovrà essere restituito in toto, con l’aggiunta di interessi, che rappresentano il profitto del creditore.

Restituire soldi alla banca/finanziaria: ecco le modalità

La strategia di rimborso del prestito è una decisione concordata tra te e l’ente creditore. Si personalizza ogni aspetto, dalla cifra di ciascuna rata, alla durata del prestito, fino a eventuali condizioni o garanzie specifiche.

Hai la possibilità di optare per un prestito a breve termine, che comporta tassi maggiori ma interessi complessivamente inferiori, o per uno a lungo termine, che allenta il peso della tariffa mensile ma incrementa il totale degli interessi da pagare.

È fondamentale comprendere che il prestito ricevuto non sarà l’unico importo da restituire: dovrai rimborsare anche gli interessi, il che aumenta il tuo debito complessivo.

Per comprendere meglio, considera questo scenario:

Se ottieni un prestito di 20.000 € e, secondo il contratto, gli interessi ammontano a 5.000 €, allora il tuo debito totale sarà di 25.000 €. Per estinguerlo, dovrai coprire sia il capitale (la cifra prestata) sia gli interessi (il guadagno del creditore).

L’importo degli interessi da rimborsare si calcola seguendo specifiche normative a tutela del consumatore, impedendo pratiche usuraie che potrebbero danneggiare il debitore.

Cosa succede se vengono applicati tassi usurai nel tuo prestito?

Se, dopo un processo giudiziario, viene stabilito che gli interessi del tuo prestito superano il limite legale, l’unico risultato ottenibile è l’annullamento degli interessi usurai.

Tuttavia, il capitale prestato, ovvero la somma originale del prestito che ancora non hai restituito, resta un debito da saldare.

Pertanto, se stai considerando di impugnare il contratto di prestito con l’accusa di usura come soluzione ai tuoi problemi di tasso non pagato, ti invito a rifletterci bene prima di agire.

Affrontare una banca in tribunale non è un passo da prendere alla leggera.

Ho visto molte persone peggiorare la propria situazione finanziaria a causa di consulenze poco affidabili, che promettevano risultati miracolosi ma si rivelavano solo illusioni. Quindi, quando cerchi informazioni online su come gestire tassi di finanziamento non pagati, stai attento: Internet è pieno di consigli errati, imprecisi o addirittura ingannevoli, nonché di notizie false.

Il mio obiettivo con questo articolo è aiutarti a evitare proprio queste trappole.

Attenzione: nel prossimo paragrafo esamineremo in dettaglio cosa succede se non paghi un finanziamento, se salti una o più rate, o se non ne paghi nessuna.

7 tipologie di finanziamenti più diffusi

Se vuoi affrontare i tuoi problemi finanziari in modo informato, è fondamentale conoscere le diverse tipologie di finanziamenti disponibili sul mercato.

Di seguito, ti presento le 7 categorie principali di prestiti, quelle che incontrerai più frequentemente:

- Il Prestito Finalizzato (noto anche come credito collegato)

- Il Prestito Personale (anche detto credito non finalizzato)

- La Cessione del Quinto

- La Delega di Pagamento (o Doppia Cessione del Quinto)

- La Scopertura (conosciuta anche come Fido o Affidamento)

- La Carta di Credito (incluso il tipo Revolving)

- Il Mutuo

Ognuna di queste opzioni ha caratteristiche e condizioni specifiche che è importante comprendere prima di sottoscrivere un contratto.

Spesso, nel desiderio di ottenere rapidamente il finanziamento, molti non leggono attentamente i dettagli del contratto, concentrando l’attenzione principalmente sull’approvazione del prestito. Questo può portare sorprese inaspettate nel futuro.

Quindi, prenditi il tempo necessario per valutare attentamente il tipo di finanziamento più adatto alle tue esigenze e alle tue capacità di rimborso.

Il prestito finalizzato

Questo tipo di finanziamento, noto anche come “Credito Collegato”, è strettamente legato all’acquisto di un bene o servizio specifico, come ad esempio un elettrodomestico, dei mobili, una vacanza o un’auto.

La peculiarità del prestito finalizzato è che non riceverai una somma di denaro direttamente nelle tue mani, bensì sarà una terza parte, solitamente il fornitore del bene o servizio, a ricevere il pagamento direttamente dalla finanziaria.

Pensa, ad esempio, a quando acquisti un grosso elettrodomestico in un negozio che ti offre la possibilità di pagare a rate attraverso un accordo con una società finanziaria. In questo caso, il denaro non passa mai direttamente nelle tue mani, ma va al negoziante.

La tua responsabilità, quindi, non è verso il venditore dell’elettrodomestico, ma verso la società finanziaria, a cui dovrai versare rate mensili, tramite bollettini postali o addebito diretto sul tuo conto corrente, per tutta la durata del finanziamento stabilita nel contratto.

Questo approccio è spesso utilizzato per semplificare le transazioni e garantire che i fondi siano utilizzati esclusivamente per lo scopo concordato.

Il prestito personale

Il prestito personale si distingue dal prestito finalizzato per la sua flessibilità d’uso: non è vincolato all’acquisto di un bene o servizio specifico.

Puoi richiederlo direttamente presso una banca o una società finanziaria, anche online, anche se è fondamentale stare attenti a possibili truffe in questo ambito.

Una cosa fondamentale da ricordare è che chi ti offre il prestito deve essere un professionista qualificato, tipicamente un agente o un mediatore creditizio registrato presso l’OAM (Organismo degli Agenti e dei Mediatori). È sempre una buona idea verificare la loro legittimità sul sito dell’OAM per evitare di cadere in trappole.

Il prestito personale ti fornisce liquidità immediata sul tuo conto corrente, che puoi utilizzare per una varietà di esigenze personali.

È importante notare che, teoricamente, se sei un imprenditore o un titolare di partita IVA, non dovresti utilizzare questo tipo di prestito per fini aziendali, anche se nella pratica a volte questo confine può essere più sfumato.

Ricorda che ci sono prestiti per ogni tipo di esigenza e cliente, ma è fondamentale attenersi alle regole per evitare conseguenze negative. Le “scorciatoie” possono sembrare allettanti, ma spesso comportano rischi che non vale la pena correre.

La cessione del quinto

La cessione del quinto è un prestito personale unico, riservato a specifiche categorie di persone. Ecco un riassunto delle sue caratteristiche principali:

- Natura del prestito: questo tipo di prestito è caratterizzato dalla ritenuta diretta dalla busta paga o dalla pensione, limitata a un massimo di un quinto dell’importo netto mensile.

- Per chi è adatto: la cessione del quinto è disponibile esclusivamente per impiegati (sia nel settore pubblico che privato) e pensionati. I liberi professionisti e gli imprenditori con partita IVA sono esclusi da questa opzione.

- Requisiti per i dipendenti privati: per i lavoratori del settore privato, è fondamentale che l’azienda per cui lavorano sia riconosciuta come finanziariamente stabile e affidabile.

- Limiti di reddito: dopo la detrazione della rata del prestito, il reddito rimanente deve essere adeguato a coprire le necessità di base, come stabilito dalla legge ogni anno.

- Restrizioni sui prestiti: non è consentito avere più prestiti con cessione del quinto contemporaneamente.

- Assicurazione obbligatoria: generalmente, si richiede una polizza assicurativa che copra il rischio di perdita del lavoro, proteggendo così la finanziaria dal rischio di mancato pagamento.

La cessione del quinto rappresenta una soluzione di finanziamento che bilancia la sicurezza del rimborso per la finanziaria con delle misure protettive per il debitore, evitando l’accumulo eccessivo di debiti. Un aspetto particolarmente delicato è la pratica del rinnovo del contratto, che può portare conseguenze finanziarie significative.

Spesso, infatti, dopo circa la metà del periodo di rimborso iniziale, che di norma è di 10 anni, le società finanziarie tendono, furbamente, a proporre un rinnovo del prestito. Questo implica la stipula di un nuovo accordo di finanziamento.

Il nuovo prestito copre il saldo residuo del vecchio e fornisce ulteriore liquidità. In pratica, ti ritrovi a iniziare un nuovo ciclo di debito prima di aver completato il primo.

Lo scopo delle società finanziarie è tenerti stretto a loro per tanto tempo, con conseguente aumento degli interessi e delle spese che incassano.

I costi associati a questi prestiti possono essere elevati e spesso sono addebitati anticipatamente. Inoltre, la restituzione di tali costi può richiedere un intervento legale per essere recuperata.

È essenziale porre molta attenzione con la cessione del quinto, in particolare con il rinnovo, per evitare di rimanere intrappolati in un ciclo di debito prolungato e costoso. La consapevolezza delle pratiche di queste finanziarie può aiutare a evitare trappole e costi nascosti.

La delega di pagamento

Questo è un altro tipo di finanziamento personale che non si focalizza sull’acquisto di un prodotto o servizio specifico. È spesso chiamato “doppia cessione” perché ha caratteristiche simili alla cessione del quinto e può essere combinato con essa, se già in corso sullo stipendio.

Questo tipo di prestito è disponibile esclusivamente per dipendenti statali, parastatali o pensionati.

Il pagamento di questo finanziamento avviene direttamente tramite il datore di lavoro o l’INPS, con una durata massima di 10 anni, rinnovabile dopo i primi 4 anni.

Come nella cessione del quinto, questi accordi includono spesso costi aggiuntivi e assicurazioni.

Dai dati raccolti nel corso degli anni, emerge che circa il 75% delle persone più in difficoltà con i debiti, appartenenti alle categorie dei pensionati e dipendenti pubblici, hanno sia la cessione del quinto sia la delega di pagamento in atto.

Questo indica che molte di queste persone, nonostante le difficoltà finanziarie, continuano a onorare i loro debiti, mettendo in secondo piano le proprie esigenze e quelle familiari.

La sicurezza fornita dallo stipendio o dalla pensione, insieme all’assicurazione che copre la finanziaria in caso di licenziamento o decesso del debitore, rende questi prestiti accessibili anche a chi ha già avuto problemi con tassi di finanziamento non pagati in passato.

Per alcuni, questa opportunità può sembrare allettante, ma le conseguenze possono essere meno piacevoli di quanto sembri. Nei prossimi paragrafi, esploreremo più a fondo le implicazioni e i risvolti di questa situazione.

La scopertura

Il “fido” o “scopertura” è un tipo di finanziamento che si distingue dagli altri per la sua disponibilità costante. Fintanto che la banca ti considera un cliente affidabile, ti offre supporto in situazioni di imprevisti finanziari.

Questa forma di credito è accessibile sia ai privati che ai professionisti e alle aziende.

Negli anni passati, questo finanziamento è stato al centro di controversie, in particolare per il cosiddetto “anatocismo”, una pratica dove le banche calcolavano gli interessi su base mensile, sommando al capitale anche gli interessi accumulati. Oggi, l’anatocismo è meno problematico grazie alle modifiche legislative che consentono la capitalizzazione annuale degli interessi.

Comprendere l’anatocismo può essere complesso, ma è essenziale per chi ha debiti di questo tipo con la banca, perché il mancato pagamento può portare a conseguenze significative.

La scopertura funziona in un modo particolare: ad esempio, se la banca ti ha concesso un fido di 10.000 €, potresti trovarti ad andare oltre questo limite, entrando in uno stato di “sconfinamento”.

Supponiamo che tu debba 10.000 € più altri 1.000 €: sei quindi oltre il limite del tuo fido.

La carta di credito

La carta di credito rappresenta un meccanismo di prestito “meno evidente”, ma altrettanto reale. In effetti, quando utilizzi una carta di credito per acquisti o prelievi, non stai impiegando fondi personali, bensì stai attingendo a risorse anticipate dalla banca.

Dovrai successivamente rimborsare queste somme, seguendo le modalità concordate con l’istituto finanziario.

Esistono diverse tipologie di carte di credito, ognuna con le proprie caratteristiche di rimborso:

1. Carta di credito con saldo unico

Con questa tipologia, l‘importo totale utilizzato con la carta (sia per acquisti che per prelievi) deve essere saldato interamente entro un periodo predefinito (solitamente 45 giorni).

Per esempio, se utilizzi 500 € a gennaio, dovrai assicurarti di avere sul conto questa somma a febbraio per saldare il debito.

2. Carte di credito revolving (rateali)

Queste carte prevedono un rimborso tramite tasso mensile prestabilito, con un limite massimo di spesa. Man mano che rimborsi le rate mensili, il tuo limite di spesa disponibile si “ricarica”.

Ad esempio, con un limite di credito di 1.500 € e una rata mensile di 50 €, se spendi 500 € a gennaio, a febbraio avrai un limite disponibile di 1.000 € più i 50 € rimborsati.

L’uso delle carte di credito, in particolare quelle revolving, è diventato sempre più popolare in Italia, grazie alla loro comodità e facilità di ottenimento. Tuttavia, è fondamentale gestirle con attenzione per evitare di accumulare debiti difficilmente sostenibili.

Il vero problema delle carte di credito, specialmente quelle revolving, risiede nella tendenza degli utenti a perdere traccia delle proprie spese; così facendo, perdono il controllo delle proprie finanze.

Questa situazione può facilmente degenerare in tassi non pagati, carte di credito bloccate e richieste di rientro immediato del debito da parte delle finanziarie, spesso accompagnate da interessi di mora molto elevati, talvolta ai limiti dell’usura.

Basandomi sulle informazioni raccolte e sulla mia esperienza in questo settore, posso confermare che le carte revolving rappresentano uno dei peggiori strumenti di finanziamento per chi si trova in condizioni economiche precarie.

Il mutuo

Il mutuo rappresenta la forma di prestito più nota e antica, con radici che affondano nella storia romana.

A differenza di altri tipi di finanziamenti, il mutuo richiede quasi sempre una garanzia reale, come un’ipoteca sull’immobile. In casi eccezionali, quando la banca è sicura di recuperare il proprio credito, può essere concesso un “mutuo chirografario”, ossia senza ipoteca o altre garanzie reali.

Garanzia reale per il mutuo: che cos’è esattamente e cosa vuol dire?

La garanzia reale per un mutuo si riferisce alla sicurezza che il prestatore (solitamente una banca) richiede per assicurarsi di recuperare il denaro prestato. Di solito, questo avviene attraverso l’istituzione di un’ipoteca sugli immobili del debitore. In altre parole, se il debitore non riesce a rimborsare il mutuo, il creditore ha il diritto di vendere l’immobile ipotecato per recuperare i suoi fondi.

Ottenere un mutuo è più complesso rispetto a richiedere un normale finanziamento. La banca, infatti, può negarlo nel caso in cui non esistano determinate condizioni.

Eccone alcune:

- Il richiedente deve avere un reddito stabile, spesso dimostrabile attraverso un contratto di lavoro a tempo indeterminato.

- Deve anche possedere un patrimonio (se ha acquistato la prima casa, sarà questa a essere ipotecata) che serve come garanzia per il valore del prestito.

- In molti casi, sono necessarie garanzie aggiuntive da parte di terzi, come i parenti.

- Un’altra considerazione importante è che l’importo del mutuo non deve superare l’80% del valore dell’immobile che si intende acquistare.

- Inoltre, l’immobile in questione deve essere conforme a tutte le normative legali ed edilizie.

Il mutuo ha giocato un ruolo cruciale nella vita economica degli italiani, sia come opportunità che come fonte di rischio finanziario.

Durante la crisi finanziaria globale del 2008-2009, la facilità con cui venivano concessi i mutui ha contribuito a creare gravi problemi economici. Più recentemente, durante il lockdown dovuto alla pandemia, Bankitalia ha lanciato un allarme sulla capacità delle famiglie italiane di far fronte alle tariffe del mutuo, con il 38% delle famiglie che ha riscontrato difficoltà nei pagamenti.

Di fronte a questa crescente crisi economica, il governo italiano ha introdotto misure per consentire alle famiglie in difficoltà di sospendere temporaneamente i pagamenti del mutuo, cercando di evitare una crisi sociale ancora più ampia.

Tale blocco del pagamento viene comunemente chiamato “moratoria”: è una sorta di sospensione temporanea del pagamento delle rate del mutuo, concessa dalle banche come “forma di sollievo” per i debitori in difficoltà finanziaria.

Importante notare che la moratoria non è un diritto del debitore, ma un’opzione che la banca può scegliere di offrire. Durante la moratoria, il pagamento del capitale può essere sospeso, ma gli interessi sul mutuo continuano a essere dovuti.

Questa misura serve a dare un respiro temporaneo alle famiglie che lottano con il peso dei loro debiti, ma non risolve il problema alla radice. È importante considerare la moratoria come una soluzione temporanea, non una cura definitiva per le difficoltà finanziarie.

Se ti trovi in una situazione di difficoltà nel pagamento delle tariffe del tuo mutuo, hai paura che la tua casa finisca all’asta e vuoi esplorare soluzioni più a lungo termine, puoi richiedere una consulenza gratuita (compilando il form alla fine dell’articolo) per valutare la tua situazione specifica e trovare la migliore via d’uscita dai tuoi problemi finanziari.

Ora, è fondamentale capire cosa succede quando non si riesce a pagare i finanziamenti.

Cosa succede se non paghi un finanziamento?

Le banche e le società di credito attuano diversi metodi per valutare il rischio di mancato pagamento.

Ad esempio, utilizzano le banche dati per analizzare la tua storia creditizia, che includono informazioni sui tuoi prestiti precedenti, eventuali ritardi nei pagamenti, protesti o pignoramenti. Il tuo “merito creditizio” è fondamentale per ottenere un prestito.

Se hai avuto problemi finanziari in passato, potresti trovare difficoltà ad accedere a nuovi finanziamenti. Anche chi non ha mai richiesto un prestito può incontrare ostacoli, dovendo talvolta fornire garanzie aggiuntive tramite un familiare o un amico.

Infatti, le violazioni commesse dalle banche in passato, che hanno causato danni significativi a molti debitori, hanno portato a un maggior controllo giudiziario e sentenze più severe contro le istituzioni finanziarie responsabili.

Anche la legge 3/2012 sul sovraindebitamento affronta il tema della responsabilità delle banche e delle finanziarie.

Secondo le direttive di Bankitalia del 2008, prima di concedere un prestito, le istituzioni finanziarie dovrebbero verificare se il debitore abbia già un onere eccessivo di debiti. Se il totale delle rate mensili supera un terzo del reddito del richiedente, non dovrebbe essere concesso ulteriore credito.

Tuttavia, nella pratica, queste regole non sempre vengono rispettate. Molti si trovano in una situazione di sovraindebitamento anche a causa dell’atteggiamento permissivo delle banche che, nonostante la situazione finanziaria del cliente, continuano a erogare prestiti.

Ciò solleva la questione della responsabilità delle banche e delle finanziarie nei confronti di chi ha troppi debiti che non riesce più a gestire.

Eh sì, perché il funzionario della banca o della finanziaria vede tutto, conosce la tua situazione. E, nonostante, ciò, ti carica sulle spalle un ulteriore debito. Questo atteggiamento, purtroppo, porta il debitore in una situazione ancora più difficile, aggravando il sovraindebitamento.

Vediamo ora cosa succede se non paghi le rate di un finanziamento, come ad esempio per l’acquisto di un’auto, se ritardi nel pagamento delle rate di un mutuo, se salti una delle rate delle carte di credito, e così via.

Rate non pagate: quali sono le conseguenze?

La prima e più immediata conseguenza del mancato pagamento di una rata di finanziamento è la pressione esercitata dagli addetti al recupero crediti.

Questi inizieranno a contattarti frequentemente, esigendo il pagamento della rata arretrata più le spese di recupero crediti. Di conseguenza, il tuo debito inizierà ad aumentare fin dalla prima rata non pagata.

Se la tua situazione economica non migliora e continui a trovare difficoltà nel pagare tutte le tariffe mensili, le pressioni degli agenti di recupero crediti diventeranno ancora più forti.

Se salti due rate consecutive, il tuo nome verrà inserito nella CRIF (Centrale Rischi di Intermediazione Finanziaria), comunemente conosciuta come la lista dei “cattivi pagatori”. Ciò significa che il tuo accesso a ulteriori finanziamenti sarà limitato o negato, in quanto avrai perso il tuo “merito creditizio”.

Per molti, essere inseriti in questa lista rappresenta un vero e proprio dramma, ma per chi è coinvolto in una procedura di sovraindebitamento ai sensi della legge 3/2012, può essere considerato una sorta di protezione contro ulteriori debiti.

Essere segnalati nella CRIF impedisce infatti di contrarre ulteriori finanziamenti, evitando così di peggiorare la situazione debitoria.

Tuttavia, l’iscrizione nella lista dei cattivi pagatori non è l’unica conseguenza negativa che puoi subire. Infatti, possono emergere altri problemi, come ad esempio il decadimento dal beneficio del termine, che rappresenta una situazione ancora più grave.

“Decadere dal beneficio del termine” è un’espressione che indica una situazione in cui sei obbligato a saldare immediatamente l’intero debito residuo, più gli interessi e le spese aggiuntive.

Questo può accadere quando, dopo aver cercato invano di ottenere il pagamento regolare delle rate e tu hai superato i termini previsti dal contratto, la banca o la finanziaria decide di richiedere il saldo completo del debito in una volta sola.

Il momento in cui una banca può esercitare questo diritto varia a seconda delle condizioni del contratto sottoscritto, che purtroppo spesso non viene letto con attenzione. Ad esempio, potrebbe essere dopo una singola rata mancata, dopo due, o dopo un periodo più lungo come 180 giorni.

La regola specifica dipende dagli accordi stipulati.

Supponiamo che tu abbia un debito residuo di 25.000 euro per un’automobile nuova, ma hai perso il lavoro e stai lottando per arrivare a fine mese.

Se metti da parte i bollettini per il pagamento della rata dell’auto, la finanziaria potrebbe non tenere conto della tua situazione personale e richiedere l’intero importo residuo più le spese e gli interessi di mora, tutto immediatamente.

Se non sei in grado di pagare l’intera somma richiesta, il tuo debito continua ad aumentare giorno dopo giorno. In più, oltre a dover affrontare le continue e aggressive richieste di pagamento da parte degli addetti al recupero crediti, i creditori possono decidere di intraprendere azioni legali per recuperare il debito.

Questo rappresenta una situazione estremamente difficile e stressante, in cui ti trovi a dover gestire non solo il debito crescente, ma anche le conseguenze legali e le pressioni costanti.

Quali misure legali possono intraprendere i creditori in caso di prestiti non pagati?

Ti troverai di fronte a due sole alternative: o saldi il debito pendente o ti prepari a ricevere una serie di pignoramenti continui.

Sottolineo queste conseguenze non per drammatizzare, ma per trasmettere la realtà dei fatti in modo diretto e sincero.

Ma il creditore cosa può pignorare? Ritornando al discorso delle conseguenze di non poter più sostenere finanziamenti e mutui, il rischio più grave e dannoso è rappresentato dal pignoramento.

Per spiegare in modo semplice ma efficace cosa comporta il pignoramento, ecco una definizione chiara: il pignoramento è l’atto con cui si procede all’esproprio dei beni e delle somme di denaro di un debitore. Quest’ultimo prosegue finché l’intero debito non viene completamente estinto. È proprio da qui che deriva la frase: diventare “debitore a vita”.

In questo paragrafo esamineremo alcuni dettagli cruciali riguardo al pignoramento, argomento su cui ho riscontrato molta confusione e disinformazione, anche tra alcuni professionisti legali.

Dunque, è fondamentale chiarire quali beni possono essere soggetti a pignoramento e per quanto tempo può protrarsi questa procedura. Ma c’è di più: scoprirai che ci sono altre persone, oltre al debitore stesso, che potrebbero subire conseguenze dirette a causa dei suoi debiti.

Quindi, procediamo per gradi per capire meglio tutto ciò che riguarda il pignoramento.

Finanziamento non pagato e pignoramento: 5 cose da sapere

Ascolta attentamente: la parte che segue è fondamentale per te. Mi impegnerò a spiegarti tutto in termini chiari e semplici, perché è vitale che tu non perda neanche una parola di ciò che sto per rivelarti.

Non commettere l’errore di pensare che queste informazioni siano compito esclusivo degli avvocati. In realtà, è essenziale che tu stesso sia consapevole dei tuoi diritti e obblighi. In situazioni di pignoramento, l’avvocato gioca un ruolo, ma il vero interessato sei tu.

Ecco, quindi, le 5 nozioni fondamentali sul pignoramento che ti aiuteranno a scongiurare le peggiori conseguenze.

1. Cosa può pignorare il creditore?

Se devo darti una risposta diretta, potrei dirti che un creditore è in grado di pignorare pressoché tutto ciò che possiedi. Tuttavia, nella pratica, le cose sono più complesse e variano a seconda della natura dei beni: reali, monetari, immobili, mobili, contanti o entrate.

Per debiti non saldati, sia essi derivanti da finanziamenti, mutui o altri tipi, i beni immobili sono certamente soggetti a pignoramento. Questo include la tua abitazione principale, terreni, e altri tipi di costruzioni come capannoni o garage.

Ma non è tutto: anche il tuo veicolo, dai mezzi pesanti come camion e furgoni a mezzi più piccoli come moto, barche o persino biciclette, può essere oggetto di pignoramento.

Se il tuo avvocato cerca di tranquillizzarti dicendo che la tua auto di scarso valore non può essere pignorata, sii cauto. Ho visto situazioni in cui anche le biciclette sono state pignorate. Non esiste una regola fissa in questi casi, ogni situazione è unica.

Ecco perché, per comprendere meglio i rischi specifici della tua situazione, ti consiglio vivamente di richiedere una consulenza gratuita con i nostri specialisti.

Una semplice chiamata al numero verde 800 66 25 18 può darti le risposte chiare e specifiche che cerchi.

Abbiamo già discusso la possibilità di pignoramento della casa, inclusa la prima abitazione.

Se pensavi che la tua abitazione principale fosse esente da pignoramento, purtroppo devo correggerti. Spesso si sentono pareri contrastanti, ma in realtà la situazione è chiara: anche in caso di debiti con l’Agenzia delle Entrate, sotto determinate condizioni (come discusso in altri articoli sul nostro sito), si può arrivare al pignoramento della prima casa.

Se il tuo avvocato ti ha consigliato di costituire un fondo patrimoniale per proteggere la tua casa, sappi che la situazione potrebbe non essere così sicura. Ho visto molti fondi patrimoniali revocati, quindi è importante valutare attentamente l’intero contesto. In caso di debiti non pagati, siano essi tassi di finanziamento o mutui, tutto il tuo patrimonio è potenzialmente a rischio.

E per quanto riguarda la comunione dei beni con il coniuge, questo non impedisce il pignoramento della casa. In tal caso, l’altro proprietario riceverà la sua quota del ricavato dell’asta, sempre che non sia coinvolto anch’egli nei debiti.

Passiamo ora all’elenco degli altri beni che possono essere soggetti a pignoramento.

Sostanzialmente, qualsiasi oggetto di valore che possiedi, come opere d’arte, tappeti di pregio o mobili di notevole valore economico, può essere pignorato.

Certo, ci sono limitazioni: oggetti indispensabili per una vita dignitosa, come il letto, la tavola della cucina o la fede nuziale, sono esclusi, così come gli oggetti di culto religioso. Ma per quanto riguarda tutto il resto, il creditore ha pieno diritto di richiedere il pignoramento per recuperare quanto gli è dovuto.

È una situazione difficile da accettare, ma è importante che tu sia a conoscenza della realtà.

La legge ammette alcune eccezioni, come nel caso di beni necessari per l’esercizio della propria professione, ad esempio un’auto per chi fa il rappresentante. Tuttavia, queste eccezioni hanno spesso dei limiti ristretti.

Oltre ai beni fisici, il creditore può mirare anche ai tuoi fondi bancari e a una parte del tuo stipendio o pensione. Questi pignoramenti, detti “presso terzi”, sono eseguiti dalla tua banca, dal tuo datore di lavoro o dall’INPS.

Per esempio, un pignoramento del conto corrente significa che non potrai più accedere ai fondi presenti sul conto, mentre un pignoramento dello stipendio o della pensione comporterà una riduzione del tuo reddito, generalmente di un quinto del suo importo totale.

Adesso ti rivelo qualcosa che potrebbe sorprenderti: non è vero che il pignoramento sullo stipendio o sulla pensione sia limitato a un solo quinto. In realtà, ogni singolo creditore ha il diritto di pignorare fino a un quinto del tuo reddito e potresti trovarti a dover affrontare più pignoramenti simultanei sulla tua busta paga o pensione.

Da notare che, se hai già una cessione del quinto dello stipendio e anche una delega di pagamento, non sei al riparo da ulteriori pignoramenti del quinto. Sì, esatto: possono procedere a pignoramenti anche in presenza di cessione e delega.

I limiti posti dalle legge sono due:

- Per lo stipendio, il massimo pignorabile è la metà dell’importo totale

- Per la pensione, il limite è pari al cosiddetto “minimo vitale”, incrementato della metà.

Quali sono i limiti per il pignoramento del conto corrente? La risposta varia a seconda della tua situazione lavorativa.

Per i dipendenti e per i pensionati esiste una tutela: sul conto corrente dove viene accreditato lo stipendio o la pensione, deve rimanere disponibile una somma pari a tre volte l’importo dell’assegno minimo di sopravvivenza, che si aggira intorno ai 1.350 €, per darti un ‘idea.

Tuttavia, per i lavoratori autonomi la situazione è diversa: non esiste un limite al pignoramento del conto corrente e possono prelevare l’intero importo disponibile.

2. Chi può avviare un pignoramento?

Una domanda delicata che spesso emerge durante le nostre consulenze è: “Se un amico o un parente mi presta dei soldi, anche lui è un creditore e può pignorare i miei beni?”

La risposta è affermativa, ma con una specifica condizione: questo parente o amico deve possedere una prova scritta del debito prima di poter richiedere un decreto ingiuntivo e procedere con un pignoramento. Senza un accordo formale, non è possibile intraprendere azioni legali per il recupero del credito.

Il vero rischio in questi casi deriva dal grado di tolleranza che il parente o l’amico potrebbe avere nei tuoi confronti.

Per quanto riguarda la domanda: “Un usuraio può essere considerato un creditore?”. La risposta è sì.

Anche se ti ha prestato denaro senza un accordo formale e applicando tassi di interesse illegittimi, in teoria potrebbe essere classificato come creditore. Tuttavia, nel caso degli usurai, i problemi spesso derivano da minacce e violenza, piuttosto che da procedure legali di recupero del debito.

Per contrastare anche il rischio dell’usura, lo stato italiano ha promulgato la legge 3/2012, nota come “Legge Salva Suicidi“, che offre la possibilità di annullare tutti i debiti insostenibili.

Una delle importanti conseguenze delle procedure previste dalla legge 3/2012 è la completa riabilitazione del debitore, che dovrebbe poter tornare a essere una risorsa attiva per la comunità.

In linea con questo principio, tutte le segnalazioni nelle banche dati dei cattivi pagatori vengono eliminate una volta che l’individuo ha saldato i propri debiti attraverso questa legge.

3. Qual è la durata di un pignoramento di denaro?

I pignoramenti relativi a beni immobili (come case, terreni, capannoni) o mobili (automobili, beni di lusso) si risolvono con la vendita all’asta.

Diversamente, i pignoramenti “presso terzi” che riguardano il denaro perdurano finché non viene completamente ripianato il debito.

In pratica, se un creditore ha pignorato una parte della tua pensione, del tuo stipendio o del tuo conto corrente, questa situazione continuerà senza sosta fino al completo saldo del debito.

Un pignoramento che colpisce un quinto dello stipendio, per esempio, per un debito di 40-50 mila euro, può tradursi in decenni di vincoli finanziari.

Oltre a questo, considera la possibilità che più creditori possano richiedere pignoramenti simultanei o consecutivi. Ciò significa che, anche liberandoti di un debito, potresti ritrovarti subito dopo con un altro pignoramento per saldare il successivo creditore.

Questo scenario si trasforma in un vero incubo se hai altri debiti in sospeso. La legislazione sul recupero crediti tutela il diritto dei creditori a rientrare delle somme perse a causa di mancati pagamenti, senza considerare l’impatto devastante che questi pignoramenti possono avere sulla tua vita e su quella dei tuoi familiari.

Capisco la difficile condizione emotiva in cui si trovano queste persone, avendo io stesso attraversato momenti simili. So quanto possa essere travolgente la sensazione di impotenza quando si affronta un debito soffocante. Tuttavia, non posso fare a meno di sentirmi confuso di fronte alla loro scelta di non cercare una soluzione, specialmente dopo aver scoperto che c’era una via d’uscita.

Decidere di non agire, di lasciare che i debiti continuino a gravare sulla propria vita senza tentare di risolverli, nonostante l’esistenza di una soluzione legale come quella offerta dalla legge 3/2012, è una scelta difficile da comprendere.

Liberarsi dai debiti attraverso il sistema legale offerto da questa Legge non è solo una scelta saggia per il proprio benessere futuro, ma rappresenta anche un atto di responsabilità verso i propri cari, che spesso sono trascinati in queste situazioni debitorie.

4. Quali altre persone possono subire un pignoramento per via dei tuoi debiti?

Come discusso in precedenza, le banche e le finanziarie richiedono garanzie di rimborso dai debitori, spesso coinvolgendo terzi come garanti o fideiussori. Se non riesci a pagare, sarà un loro onere affrontare il tuo debito.

E se anche il garante si trova nell’incapacità di pagare, subirà le stesse conseguenze negative: perdita della casa, pignoramento di beni, conti correnti, e redditi.

È essenziale comprendere le ripercussioni di una mancata gestione del debito: i danni non riguardano solo te, ma possono estendersi ad altre persone significative nella tua vita.

Per quanto riguarda la questione se i debiti possono ricadere sui figli, la risposta è sì.

I debiti possono essere trasmessi in eredità. Tuttavia, è un argomento complesso che richiederebbe un’analisi dettagliata per fornire informazioni precise. In breve, la chiave per evitare che gli eredi si ritrovino a dover gestire debiti inaspettati è non lasciare loro alcun patrimonio ereditabile.

5. Pignoramento a un nullatenente: ecco tutta la verità

“Tre sono i potenti: il Papa, il Re e chi non possiede nulla”

Questo detto popolare napoletano è spesso citato per sottolineare l’apparente forza nell’essere privi di beni. Ma, in realtà, si deve decidere se si è disposti a vivere senza possedere assolutamente nulla, evitando così le richieste dei creditori, e accettando di vivere come un “fantasma” per il resto della vita.

Essere veramente nullatenente significa non avere alcuna proprietà, non semplicemente mancare di beni di valore. Molti si illudono di rientrare in questa categoria, vivendo tranquilli fino a quando non si scontrano con la realtà delle loro situazioni finanziarie.

Ad esempio, possedere anche una piccola quota di un immobile ereditato, anche se non utilizzato attivamente per accordi familiari, non ti rende un nullatenente. Se i creditori decidessero di pignorare questa quota e i tuoi familiari non fossero disposti a riscattarla, potresti trovarti di fronte alla vendita forzata di quel bene all’asta.

Questo scenario è comune: molte persone credono di non avere nulla di valore, ma un’analisi più approfondita, spesso tramite controlli sui registri pubblici, rivela complicazioni e rischi legati alla proprietà di beni immobili.

Un vero nullatenente non possiede nulla, soprattutto sulla carta. Se pensi di essere nullatenente, ma la tua situazione patrimoniale non è chiara, è importante chiarirla per evitare problemi futuri.

Un altro esempio comune di “non nullatenente” è quello di chi possiede un’automobile vecchia e di scarso valore, pensando che non sia pignorabile. Al contrario, anche veicoli di basso valore possono essere soggetti a pignoramento.

C’è poi chi, non avendo beni o entrate significative, ritiene di non rischiare nulla: il “quasi nullatenente”.

Ma come abbiamo visto, anche minimi stipendi o pensioni possono essere soggetti a pignoramento, anche in presenza di una cessione del quinto dello stipendio.

Infine, ci sono persone che attualmente non possiedono nulla, ma vivono in comodato in caso di proprietà dei genitori, destinate a essere ereditate. Queste persone non sono al riparo dai creditori, poiché in futuro avranno beni a rischio.

Anche i beneficiari del reddito di cittadinanza non sono completamente al sicuro dai pignoramenti, poiché sia il fisco che gli ex coniugi per manutenzioni arretrate possono attaccare questi fondi.

Questi esempi dimostrano come la situazione finanziaria e il rischio di pignoramento possano essere complessi e malintesi. È fondamentale non sottovalutare queste problematiche e affrontarle con la giusta attenzione.

Se ti ritrovi già sommerso dagli arretrati e questo articolo ti ha aperto gli occhi sulla gravità della tua situazione: Contattaci subito al numero verde 800 66 25 18 per una consulenza gratuita con gli esperti di Legge3.it.

Ti invitiamo a richiedere il prima possibile una consulenza gratuita con il nostro team di Legge3.it, professionisti specializzati ed esperti unici in grado di garantirti un esito positivo nella gestione della tua situazione.

Se ti sembra incredibile poter davvero liberarti da un tale peso di ansie e problemi, presta attenzione a ciò che segue, perché sto per mostrarti le prove concrete di quanto affermo.

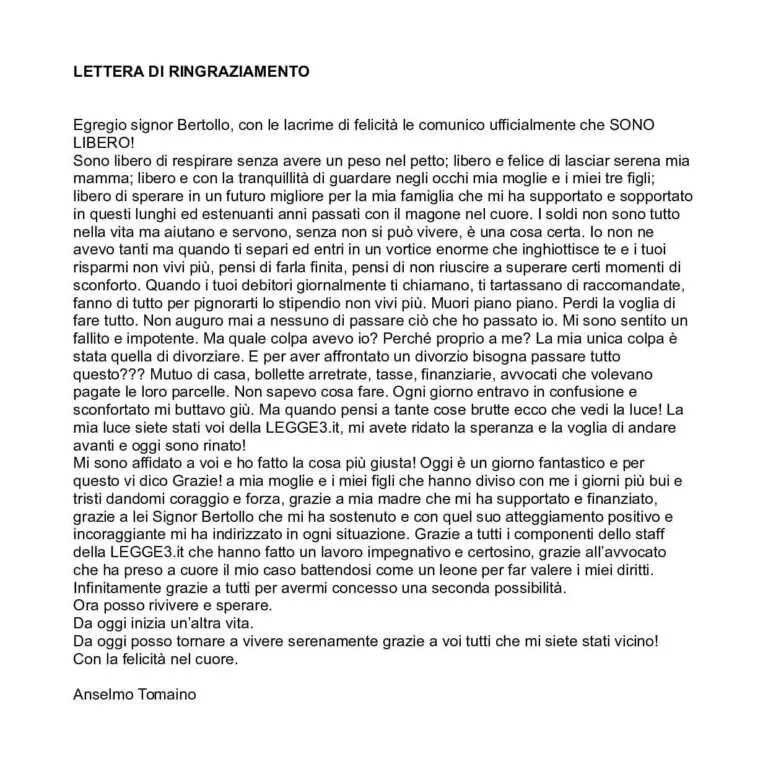

Anselmo da Trapani: ecco come abbiamo cancellato il suo debito di oltre 250.000 euro

Vorrei portare alla tua attenzione il caso di Anselmo Tomaino, un impiegato pubblico che, dopo un lungo periodo di difficoltà e sforzi, ha ritrovato la tranquillità familiare e si è liberato di tutti i suoi debiti insormontabili grazie alla legge 3 del 2012.

Questa storia è solo uno dei numerosi successi che abbiamo raggiunto nel corso degli anni, ma merita un’attenzione speciale per alcuni aspetti unici che emergono da quanto esposto finora in questo articolo.

Come sottolineato, il problema del sovraindebitamento non fa distinzioni: può colpire chiunque, anche in circostanze che sembrano stabili e sicure.

Mentre gli imprenditori e i liberi professionisti affrontano costantemente il rischio d’impresa e una mancanza di stabilità economica, chi è impiegato pubblico gode della sicurezza di uno stipendio fisso mensile, un privilegio non comune.

Nonostante ciò, anche Anselmo si è trovato nell’incapacità di far fronte a tutte le rate in scadenza. In questo caso specifico, una dolorosa separazione coniugale ha fatto scattare il tutto.

La gioia di Anselmo nel ricevere la sentenza che lo liberava dal peso dei debiti è stata immensa, tanto che ha deciso di condividere la sua esperienza, testimoniando in prima persona quanto accaduto.

Ascolta la storia di Anselmo: guarda il video qui in basso

Ecco la testimonianza e la lettera di ringraziamento di Anselmo

Come avrai notato, questo caso evidenzia ciò che ho precedentemente sottolineato.

E cioè che è effettivamente possibile riconquistare la libertà che un eccessivo indebitamento ti ha sottratto e uscire dal ciclo di paura causato dal mancato pagamento del tasso di finanziamenti, prestiti o mutui.

Tuttavia, come hai potuto ascoltare, ottenere questo risultato non è sempre semplice.

La legge 3 del 2012 offre indicazioni chiare su come liberarsi dai debiti, ma nella realtà italiana ci si imbatte spesso in ostacoli creati da avvocati inesperti o da giudici poco preparati.

Pertanto, è fondamentale affidarsi a consulenti e specialisti competenti e con esperienze comprovate, in grado di guidarti verso una risoluzione effettiva del problema. La scelta di questi professionisti non dovrebbe mai essere lasciata al caso, ma basata su evidenze concrete come le sentenze ufficiali.

Vuoi sapere qual è il tasso di successo di Legge3.it? Ti stupirà: abbiamo raggiunto un’incredibile percentuale del 100% di pratiche concluse positivamente in tutti i tribunali italiani!

Dal 2016, abbiamo raggiunto un traguardo eccezionale in Italia, eliminando oltre 31 milioni di euro di debiti, con molte altre pratiche ancora in corso.

E non è tutto. La nostra garanzia “Soddisfatti o Rimborsati” ti assicura protezione totale, spostando ogni possibile rischio su di noi.

Se, per un’eventualità, un giudice dovesse respingere la nostra richiesta, ti rimborsiamo l’importo pagato. In sintesi, se commettiamo un errore, non sarai tu a subirne le conseguenze.

Legge3.it: come prenotare una consulenza gratuita con gli esperti

Per prenotare una consulenza gratuita con i nostri specialisti, chiama il numero verde 800 66 25 18 o compila il form qui in basso.