Il pignoramento del conto corrente è una misura legale che consente a un creditore di recuperare i suoi soldi, attingendo direttamente al tuo conto corrente attraverso un tribunale.

Essenzialmente, questo significa che qualcuno può legalmente accedere al tuo conto corrente!

In questo modo, potrebbero prelevare i fondi necessari per sostenere la tua famiglia, nutrire i tuoi figli e coprire le tue spese quotidiane come le bollette.

Anche se può sembrare ingiusto, è completamente legale.

Esiste un modo per evitare il pignoramento del conto corrente?

In questo articolo, ti fornirò tutte le informazioni necessarie per evitare il pignoramento del tuo conto corrente.

Dall’evitare soluzioni ingannevoli e potenzialmente pericolose, alle autentiche opzioni legali.

Esatto, esiste una legge che può proteggerti dal pignoramento del conto corrente e per scoprire di cosa si tratta, continua a leggere.

Il pignoramento del conto corrente è solo uno dei metodi che un creditore può utilizzare per recuperare i soldi prestati.

In alternativa, può pignorare:

- Pensioni

- Stipendi

- Provvigioni

- Prima casa

- Crediti

- Commissioni

E altro ancora.

Il pignoramento del conto corrente fa parte di quella categoria denominata “pignoramento presso terzi”, ossia non direttamente sui beni che già possiedi.

Ma come funziona il pignoramento del conto corrente?

Un creditore può veramente avere accesso al tuo conto e prelevare una grossa fetta del tuo denaro?

È possibile che, a seguito di un pignoramento, tu perda il controllo dei tuoi soldi?

È possibile che il tuo conto venga bloccato senza che tu possa fare nulla?

Esaminiamo con ordine queste domande.

Ti avverto che alcune delle risposte potrebbero non essere di tuo gradimento, ma se leggerai fino alla fine scoprirai il miglior modo per risolvere definitivamente questo problema.

Quando scatta il pignoramento del conto corrente?

Il pignoramento del conto corrente avviene quando non si riesce a rimborsare un creditore: una banca, un istituto di credito o un’azienda con cui hai fatto un acquisto e non hai saldato il debito.

In altre parole, parliamo di debiti certi.

Una causa comune è l’insolvenza nelle rate di un prestito.

Quando superi il numero di rate arretrate consentite dal contratto, l’istituto di credito può decidere di annullare il beneficio del piano di rateazione.

Ciò significa che annullano il contratto con te e richiedono l’intero pagamento immediato.

Non potendo saldare le rate, non puoi certamente pagare l’intera somma.

Quindi, l’istituto di credito inizia la procedura per pignorare il tuo conto corrente (spiegheremo come più avanti).

Per fare ciò, devono prima rivolgersi al tribunale, provare di avere un credito nei tuoi confronti e che non lo hai pagato.

A questo punto, il giudice rilascia un “decreto ingiuntivo”, ordinandoti di pagare la somma dovuta entro una data specifica.

Se non effettui il pagamento, il creditore procede con la fase successiva, intimandoti un pagamento tramite un nuovo documento, il “precetto”.

Se anche dopo questo non paghi, il creditore avvierà la procedura di pignoramento del conto corrente.

Ecco, siamo arrivati a questo punto!

Capisci che quello che potrebbe sembrarti un’ingiustizia è in realtà una procedura legale regolare?

Pignoramento del conto corrente: ecco come funziona

Esamineremo in seguito chi è a rischio di pignoramento del conto corrente.

Per ora vediamo quali rischi concreti corre il tuo conto.

Una volta riconosciuto come debitore inadempiente, il creditore può agire legalmente contro di te, mettendo a rischio il tuo conto e potenzialmente bloccando l’accesso ai tuoi fondi, anche per le spese necessarie come il cibo per i tuoi figli.

Il pignoramento blocca il tuo conto per un importo pari a una volta e mezza il tuo debito.

Ad esempio, se hai un debito di 3.000 €, il tuo conto può essere bloccato per un importo di 4.500 €

Nel passato, il tipo di conto corrente faceva molta differenza, ma oggi non è più così.

Se sei un lavoratore dipendente o pensionato, il pignoramento del conto corrente è solo parziale e non totale.

Ciò significa che per legge una parte del tuo stipendio (o pensione) rimane intoccabile.

Se il creditore non ha già effettuato un pignoramento presso il tuo datore di lavoro, può farlo sul tuo conto corrente una volta che la somma ti è stata accreditata.

Sinceramente, di solito i creditori preferiscono pignorare 1/5 dello stipendio prima che tu lo riceva.

Si sentono più sicuri.

Se invece procedessero al pignoramento del conto corrente, rischierebbero di non vedere più un centesimo se tu decidessi di cambiare conto.

Ma parleremo di questo più avanti.

Il pignoramento presso le banche è più comune tra piccoli imprenditori, professionisti, lavoratori autonomi, ecc., ovvero categorie per le quali è difficile effettuare un pignoramento preventivo.

Non hanno un datore di lavoro.

Se appartieni a una di queste categorie, anche tu sei tutelato dal cosiddetto minimo vitale impignorabile, che è pari al triplo dell’assegno sociale.

Nel 2022, l’assegno sociale era di 468,10 €, quindi la somma tutelata e non pignorabile è di 1.404,30 €

Ma vediamo come funziona nel concreto.

Prima di tutto, è fondamentale che il creditore abbia un titolo esecutivo per poter procedere al pignoramento del conto corrente.

Questo può essere: un decreto ingiuntivo, una sentenza di condanna, cambiali, assegni, un contratto di mutuo notarile, o altro atto notarile che prevede un pagamento, conciliazioni firmate davanti all’ispettorato, in presenza del giudice o di organismi di mediazione.

In presenza di uno di questi titoli, il creditore può procedere al pignoramento del tuo conto corrente.

Naturalmente, prima di decidere quale conto pignorare e se ne vale la pena, controllano l’anagrafe dei conti correnti per conoscere la tua situazione economica.

Questo significa che quando esamino la tua posizione, hanno accesso a tutti i conti a tuo nome.

Quando si effettua il pignoramento sul conto, i problemi non riguardano solo le somme che vengono pignorate, ma si presentano principalmente al blocco del conto corrente a causa del pignoramento.

Prima di tutto, il conto corrente viene bloccato in caso di pignoramento, poi bisogna attendere che il giudice assegni le somme al creditore.

Poiché i tempi tra l’udienza di pignoramento del conto e l’assegnazione delle somme possono essere lunghi, talvolta di mesi, durante tutto questo tempo il tuo conto corrente rimane bloccato.

Ciò avviene perché è necessario l’intervento del giudice per l’assegnazione delle somme, a eccezione di Equitalia, che può farsi accreditare le somme senza l’intervento del tribunale.

Dopo quanto tempo termina il pignoramento del conto corrente?

Dopo il pignoramento del conto corrente, se il creditore non ha soddisfatto il suo credito, ha un termine di 30 giorni per decidere se mantenere il pignoramento del conto corrente o liberarlo.

La prosecuzione del pignoramento bancario comporta dei costi che il creditore deve decidere se affrontare o meno.

Dopo 30 giorni, se il creditore non ha preso una decisione, il conto viene sbloccato.

In quali casi un conto corrente non è soggetto a pignoramento?

Quando un creditore intende pignorare un conto corrente bancario, è importante che sappia come procedere e su quale conto sta agendo.

Su alcuni conti esistono limitazioni e tutele.

Dunque, è importante che egli ne sia a conoscenza, altrimenti potrebbe perdere tempo e denaro in procedure che non porteranno a nulla.

Esistono conti che non possono essere pignorati e conti che possono essere pignorati, ma con limitazioni, il che pone un freno alle richieste indiscriminate dei creditori.

I conti che non possono essere pignorati includono:

- Conti correnti in rosso

- Conti correnti dove l’unico reddito è la pensione di invalidità

- Conti correnti dove l’unico reddito è l’assegno di accompagnamento per disabili

- Conti correnti dove l’unico reddito è una rendita assicurativa a vita

- Conti correnti fiduciari

Per quanto riguarda i conti in rosso, il principio è semplice: il conto corrente può essere pignorato solo se ci sono fondi presenti o in entrata.

Quindi, se il conto corrente ha un fido, questo non può essere toccato dal creditore.

Pertanto, se il conto è a zero o in rosso, il creditore non riscuote nulla e il giudice sblocca il conto.

Per quanto riguarda i conti correnti con reddito esclusivamente non pignorabile (invalidità, accompagnamento, ecc.), è necessario porre molta attenzione.

Devi essere sicuro che le somme accreditate siano esclusivamente quelle.

Se sul conto arrivano somme diverse (come pagamento, pensione, incasso di fatture, ecc.), il conto può essere pignorato.

Vediamo ora quali sono i conti correnti che possono essere pignorati, ma con alcune limitazioni.

In parte, l’abbiamo già detto.

Si tratta dei conti correnti su cui vengono accreditate pensioni e stipendi.

In questo caso, il conto corrente non può essere pignorato per intero.

Questo per proteggere le famiglie dei lavoratori e dei pensionati.

L’importo che può essere pignorato è la parte che supera il valore dell’assegno sociale moltiplicato per tre.

Come abbiamo detto in precedenza, in genere i creditori che pignorano i conti di dipendenti e pensionati preferiscono agire direttamente sulla busta paga o sul cedolino della pensione.

Un altro tipo di conto che presenta limitazioni è il conto cointestato.

In questo caso, solo la metà del conto corrente può essere pignorata, perché si presume che l’altra metà appartenga all’altro titolare.

Ma questo non è necessariamente un vantaggio.

Infatti, se il coniuge è coobbligato, c’è il rischio che anche lui subisca il pignoramento e quindi il conto corrente sia a rischio per intero.

Pignoramento del conto corrente: ecco chi è a rischio

Fatte le dovute eccezioni che abbiamo appena esaminato, il rischio di pignoramento del conto corrente bancario è valido per tutti.

Il pignoramento del conto corrente, come abbiamo visto fin dall’inizio, è un pignoramento che il creditore attua per poter recuperare i propri soldi.

Che si tratti di una banca o di un fornitore, ognuno ha il diritto di agire per riscuotere i propri crediti.

Un aspetto importante del rischio è legato alla consistenza del conto, quindi diventa importante sapere cosa si rischia.

Ad esempio, il TFR (Trattamento di Fine Rapporto) può essere pignorato solo per 1/5, quindi i 4/5 rimangono al sicuro.

Tuttavia, ciò dipende anche dal momento del pignoramento.

Se hai ricevuto il tuo TFR da tempo e lo stai mantenendo nel tuo conto corrente per materializzare un progetto o per risparmiare per il futuro, il creditore che pignora il tuo conto corrente può accedere all’intero importo.

Tutto dipende dal debito che hai con lui.

Pertanto, per la stessa ragione, se sei un dipendente e sai che possono solo pignorare una parte del valore del conto corrente, è importante che tu sappia che questa protezione non vale per tutti i soldi presenti nel conto.

Per essere più chiaro:

Se ricevi uno stipendio di 1.500 euro al mese e subisci un pignoramento sul conto corrente, sai che possono pignorare solo la parte che eccede l’assegno sociale moltiplicato per 3 volte, giusto?

Ma se sul tuo conto sono presenti ulteriori somme provenienti dai risparmi che hai accumulato dal tuo stipendio, allora preparati a salutare questi soldi perché saranno pignorati dai tuoi creditori.

Il vero problema non è tanto chi è a rischio, ma anche cosa si rischia, soprattutto se si seguono consigli poco accurati o errati da parte di professionisti che si proclamano esperti in debiti, ma che in realtà non hanno alcuna specializzazione o competenza maturata attraverso anni di esperienza.

Infatti, molto spesso, si finisce per seguire consigli inutili o errati che avvocati generalisti dispensano come se fossero perle di saggezza, senza tener conto dei rischi che si corrono.

Proteggere il conto corrente: ecco 5 consigli sbagliati da cui devi stare alla larga

1. Lasciare il conto in rosso

Abbiamo già stabilito che il fido non può essere pignorato.

Dunque, se lasci il conto a zero o in rosso, il pignoramento bancario non si materializzerà.

Tuttavia, alle banche questa tattica non piace.

Se hai un fido e lo sfrutti fino a lasciare il conto in rosso per evitare un pignoramento, alla banca si accenderà un campanello d’allarme.

Questo potrebbe portarla a guardarti con occhi diversi e a fidarsi di te meno, chiedendoti di rientrare dal fido immediatamente.

Lo stesso vale se hai un mutuo.

Non prenderanno misure immediate, ma saranno sicuramente allerta.

Non sembra una buona idea dare alla banca motivi per mettere in discussione la tua posizione.

2. Prelevare fino all’ultimo centesimo

Ammesso che tu abbia veramente somme significative da proteggere, cosa fai?

Ritiri tutto e nascondi il denaro sotto il materasso?

Con i tempi attuali, non sembra una grande idea, senza contare che l’utilizzo del contante sta diventando sempre più complicato.

In alternativa, potresti depositare i soldi sul conto di un familiare.

Ma come giustificheranno loro al fisco queste somme ricevute?

Non sembra una buona idea mettere in difficoltà un parente o un amico.

3. Avere un conto condiviso

Avere un conto condiviso non ti esime da un pignoramento.

Come abbiamo visto prima, significa che il 50% del conto può essere sempre pignorato.

4. Lasciare solo 100 € sul conto

L’idea qui sarebbe di svuotare il conto e lasciare solo 100 euro.

Secondo questa logica, quando arriva il pignoramento del conto corrente, apri un nuovo conto e usi questo.

L’ufficiale giudiziario che ha già agito vedrà solo il conto che ha pignorato, mentre tu nel frattempo lavorerai con il nuovo.

Non sembra una mossa geniale, poiché i conti correnti non sono segreti.

Se è stato trovato il tuo primo conto corrente, anche il secondo e qualsiasi altro successivo possono essere facilmente scoperti.

5. Conto corrente estero

Un altro brillante consiglio da avvocati consiste nell’aprire un conto corrente con un IBAN non italiano ma di un Paese della comunità europea, poiché è più difficile da raggiungere.

Tuttavia, forse in relazione a Equitalia potresti avere ragione, ma forse no.

Non esiste un registro dei conti correnti europei, ma sei obbligato a dichiarare il conto straniero se superi determinate soglie minime.

In questo caso, il tuo “segreto conto estero” diventa visibile al fisco italiano.

Inoltre, esiste il decreto ingiuntivo europeo, quindi qualsiasi banca o finanziaria può emettere un decreto ingiuntivo contro di te, rendendo inutile la protezione estera.

Come sempre, l’incompetenza degli avvocati generalisti che si spacciano per esperti ma non possono dimostrarlo non produce mai veri consigli utili.

Al massimo, questi sono suggerimenti temporanei che non risolvono davvero il problema.

Niente che ti possa proteggere realmente da un pignoramento bancario o di qualsiasi altro tipo.

Scopri la Legge 3/2012 per evitare il pignoramento del conto corrente

Dobbiamo chiarire una cosa: se un creditore procede al pignoramento del tuo conto corrente, significa che la situazione è seria.

È molto probabile che sia giunto il momento di fare ricorso alle misure previste dalla Legge 3/2012 e alle nuove disposizioni del codice recentemente introdotto per gestire le crisi d’impresa e l’insolvenza!

Come hai potuto notare, il pignoramento del conto corrente è un’ardua sfida che non può essere risolta con semplici trucchi temporanei o soluzioni di breve durata.

Al contrario, ha bisogno di una soluzione definitiva!

Ciò significa che se stai affrontando un problema temporaneo, allora forse i consigli degli avvocati che abbiamo visto prima potrebbero essere di aiuto.

Tuttavia, se stai affrontando un problema di sovraindebitamento, nessuna strategia di evasione ti salverà!

Prima o poi i creditori ti troveranno, e quando lo faranno, ti priveranno di tutto!

Questo diventa un tormento sterile che non ti porta a nulla di buono.

Quando arriva il punto in cui ricevi un pignoramento del conto corrente, i problemi non sono più in attesa, ti hanno già raggiunto.

In questa situazione, ti trovi semplicemente sulla difensiva!

Forse hai seguito i consigli di un presunto esperto o di un avvocato generalista che si finge specializzato in debiti, ma come vedi, non ti sono stati di alcun aiuto.

Ora il danno è fatto!

La Legge 3/2012 è davvero la soluzione definitiva al problema?

In realtà, sì, ma devi agire e muoverti rapidamente prima che i pignoramenti del conto corrente ti svuotino le casse e ti lascino senza risorse per vivere.

La risposta autentica al problema del pignoramento del conto è fornita dalla procedura della Legge 3/2012.

È l’unica soluzione per risolvere definitivamente il problema.

La Legge 3/2012 blocca ogni tipo di richiesta di credito, sia che si tratti di pagamento a rate o di un conto corrente pignorato.

Infatti, non appena il giudice esprime un’opinione favorevole e avvia la procedura, tutti i pagamenti si arrestano, i pignoramenti del conto corrente cessano e i creditori non possono più esigere denaro.

Se sei sovraindebitato, significa che sei in una situazione di debito molto gravosa, in cui i debiti superano di gran lunga il tuo patrimonio.

Vuol dire che con il tuo salario o con il reddito che guadagni non riesci a saldare tutti i debiti.

Questo ti esporrebbe a tutti i tipi di pignoramenti possibili, incluso quello del conto in banca.

Il tuo problema non si risolverebbe mai, resteresti indebitato per il resto della tua vita con il rischio di lasciare ai tuoi figli un’eredità di debiti.

Ecco perché tentare di sfuggire temporaneamente al pignoramento del conto corrente non ti aiuta, hai bisogno di una soluzione definitiva!

La Legge 3 del 2012 ti consente di presentare una domanda in cui richiedi che i tuoi debiti vengano estinti utilizzando il patrimonio che possiedi per un periodo ragionevole.

Se hai debiti per 300.000 € e una casa del valore di 90.000 €, il tuo salario è di 1.500 € e devi pagare rate da 1.200 € al mese, come fai a mantenere la tua famiglia e a nutrire i tuoi figli?

Come fai a fare la spesa, pagare le bollette, comprare vestiti per i tuoi figli che crescono, mettere la benzina nella tua auto, comprare i libri e mandare i tuoi figli a scuola?

E in tutto questo non devi mai avere un imprevisto.

Sei sovraindebitato!

Se pensi di vendere la casa per saldare i debiti, ti ritrovi senza un tetto e, se va bene, con ancora 110.000 euro di debiti.

Non ne uscirai MAI!

Se invece accedi ai benefici della Legge 3/2012 con l’aiuto di veri professionisti, risolvi tutti i tuoi debiti.

Come stabilito dalla legge, metti a disposizione ciò che possiedi per un periodo ragionevole.

Con l’apertura della procedura in tribunale, non dovrai più nulla ai tuoi creditori.

Ogni pignoramento bancario verrà bloccato e nessun creditore potrà richiederti un centesimo.

Tu e la tua famiglia sarete finalmente liberi!

Ecco perché la Legge 3 del 2012 è l’unica soluzione ai problemi di pignoramenti del conto corrente.

Lo sa bene Stefano che ha risolto i suoi problemi:

Ha bloccato definitivamente il pignoramento sul conto corrente e ha ridotto il debito del 97%.

Da 727.000 euro di debiti a soli 30.000: ecco come abbiamo aiutato Stefano a bloccare il pignoramento del conto corrente

Stefano era giovane e aveva poca esperienza alle spalle quando ha avviato la sua attività imprenditoriale nel settore dei trasporti.

Le aziende si approfittavano della situazione per ritardare i pagamenti e per chiedergli di ridurre i prezzi.

Lui rispondeva a queste mancanze con il suo duro lavoro.

Stefano era uno stacanovista e continuava a far funzionare la sua attività, nonostante i margini di profitto stessero diminuendo.

Poi è arrivata la crisi del 2008 e alcuni dei suoi clienti sono falliti, creando enormi lacune nel bilancio di Stefano.

Nel 2010 ha chiuso la sua attività e ha trovato un lavoro come dipendente con una paga comunque dignitosa.

Ma si trattava di uno stipendio che non avrebbe mai potuto coprire i debiti accumulati negli anni precedenti, soprattutto con Equitalia (ora Agenzia delle Entrate Riscossioni).

I debiti continuavano a crescere a causa delle sanzioni e degli interessi di mora, fino a raggiungere la somma impressionante di 727.000 euro.

Un giorno ha scoperto che il suo conto corrente e un quinto del suo stipendio erano stati pignorati.

Così Stefano, navigando su Facebook, ha trovato noi di Legge3.it.

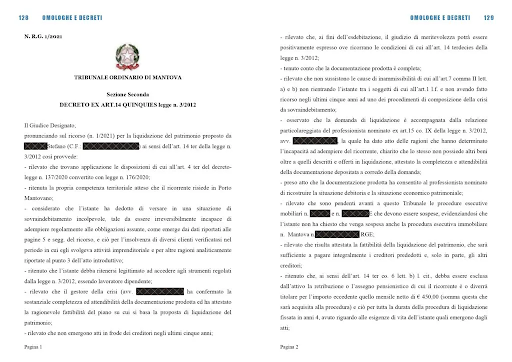

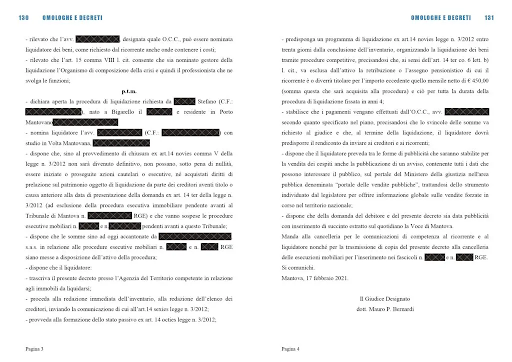

Abbiamo preparato il suo caso e in pochi mesi abbiamo ottenuto la sentenza a favore di Stefano.

Il Tribunale di Mantova ha accettato il nostro piano e Stefano ha potuto riprendere a vivere!

Ha messo a disposizione della procedura alcune parti (un dodicesimo) di immobili ereditati e 450 euro per i prossimi 4 anni.

In totale, circa 30.000 euro che gli permetteranno di cancellare l’enorme debito che lo stava distruggendo sia fisicamente che psicologicamente.

I pignoramenti sul conto corrente e sullo stipendio sono stati annullati.

Qui in basso puoi leggere la sentenza del giudice che ha liberato per sempre Stefano dalla morsa dei debiti.

Guarda il video e ascolta la sua storia e la sua testimonianza

Testimonianze clienti

La storia che hai appena letto rappresenta soltanto uno dei numerosi successi che abbiamo conseguito dal 2016 ad oggi.

Se desideri scoprire altri successi, cliccando sull’immagine potrai scaricare gratuitamente la versione digitale del libro che racchiude una selezione dei casi di successo che abbiamo ottenuto, completi di storie e testimonianze dei clienti. Il libro si intitola “Fatti e Non Parole”.

Questo libro è in continua evoluzione, infatti siamo già alla seconda edizione e presto dovremo fare un nuovo aggiornamento, perché da quando l’abbiamo pubblicato sono arrivati ulteriori casi esemplari che meritano di essere condivisi.

Lo strumento che tutela i nostri clienti: la Garanzia 100% Soddisfatti o Rimborsati

Ritornando per un attimo alla storia di Stefano, ma estendendo il discorso a tutte le altre storie che abbiamo condiviso con i protagonisti, c’è un aspetto fondamentale da sottolineare.

Ognuno di loro ha avuto la sicurezza che la sua pratica di Legge 3/2012 sarebbe stata risolta positivamente.

SICUREZZA, NON PROBABILITÀ!

Questo perché ogni pratica, prima di essere lavorata, viene esaminata attentamente dai nostri specialisti che forniscono una risposta definitiva sulla sua fattibilità.

Subito dopo, viene elaborata dal nostro ufficio tecnico che esamina ogni piccolo dettaglio, cercando ogni possibile problematica che possa mettere in dubbio l’esito della pratica.

Queste analisi non vengono fatte come le farebbe un avvocato, con l’occhio di chi cerca le condizioni migliori per avere le maggiori probabilità, ma al contrario con lo stesso sguardo critico che adotterà il giudice, alla ricerca di ogni minimo appiglio per respingere la pratica.

Ecco, se la tua pratica supera questi controlli, allora otterrà sicuramente la sentenza favorevole.

Ripeto, stiamo parlando di sicurezza, non di probabilità a favore.

Ecco perché noi di Legge3.it offriamo la Garanzia 100% Soddisfatti o Rimborsati.

Nulla viene lasciato al caso, tutto viene analizzato!

Infatti, se la tua pratica di Legge 3/2012 venisse respinta, saremmo noi a prenderci le responsabilità, proprio perché si tratterebbe di un nostro errore.

Posso assicurarti che quando una pratica di Legge 3/2012 viene respinta, è SEMPRE colpa di chi l’ha preparata.

Ecco, nel nostro caso, se ciò dovesse mai accadere, ti restituiremo ogni singolo euro del compenso.

Conosci forse qualche avvocato che ti garantisce l’esito del tuo caso e, se va male, ti restituisce i soldi?

Conosci qualcuno che metta questa promessa per iscritto?

Questa è la nostra Garanzia 100% Soddisfatti o Rimborsati.

Se anche tu in questo momento ti trovi in difficoltà per via di debiti che non riesci più a pagare, sia con Equitalia che con Banche e Finanziarie ecc…

… chiama il numero verde 800 66 25 18 o vai su questa pagina e compila il form per prenotare immediatamente una consulenza gratuita con i nostri specialisti.

Verrai ascoltato da veri esperti certificati e potrai esporre la tua situazione nel dettaglio.

Al termine della consulenza avrai del tutto chiaro ogni singolo aspetto della tua reale problematica e soprattutto ti verrà fornito ogni chiarimento su come raggiungere il tuo obiettivo più importante: quello di cancellare per sempre tutti i tuoi debiti che non puoi più pagare.

Buona vita,

GianMario Bertollo