Quando io e il mio team discutiamo della legge salva suicidi con un cliente, ci accorgiamo che le persone sovraindebitate non hanno una percezione molto definita del problema e della loro situazione.

Infatti, esclusi pochi casi isolati, la maggioranza ha una scarsa conoscenza del tema.

Raccolgo opinioni del tipo:

- “So di avere una riduzione in percentuale dei debiti. 15%, 35%, 24%, 60%, ecc. Si sentono cifre che sembrano estratte a sorte”

- “Per i prossimi 20 anni, mi hanno dato la possibilità di pianificare i debiti in rate mensili”

- “Mi danno l’opportunità di fare un consolidamento dei debiti”

- “Mi cancellano dalla CRIF e dalla Banca d’Italia”

- “Se non ho un’abitazione da offrire come garanzia non posso beneficiare della legge”

Queste sono solo alcune delle frasi che mi capita di sentire spesso.

Mi fermo qui, ma ti assicuro che ne ho sentite di ogni.

La verità è che la causa di questa confusione è da attribuire all’operato alquanto discutibile delle agenzie di recupero debiti che stanno spuntando come funghi.

Ogni giorno, infatti, vedo e sento parlare di nuovi “esperti” che all’improvviso diventano specializzati in una materia che fino a una settimana non sapevano nemmeno esistesse.

Il problema è che il tasso di indebitamento in Italia è così elevato che avremmo veramente bisogno di un gran numero di professionisti che si occupino e si preoccupino di coloro che soffrono per eccesso di debiti.

Non mi aspetto di poter gestire tutto da solo. Sarebbe impossibile…

Nonostante ogni mese su Legge3.it effettuiamo selezioni per ingaggiare nuovi collaboratori, è inverosimile che io e il mio team possiamo assistere oltre 7.000.000 di persone alle prese con i debiti.

Ma non posso certo fare orecchie da mercante quando vedo persone che fino a ieri facevano corsi di PNL e oggi si fanno passare per esperti della Legge 3/2012.

O ignorare coloro che si credono “specialisti da più di vent’anni” di una legge che esiste da appena 10 anni.

Andiamo, siamo seri.

Siamo consapevoli che queste persone esistono realmente nel settore e, solo perché pagano per comparire sui social e su Google, dovrebbero avere il diritto di devastare definitivamente la vita di persone in difficoltà?

Bene, mi calmo. Sono andato un pochino oltre.

Data la scarsa esperienza di queste persone, sento il dovere impellente di redigere un articolo che parli nello specifico della legge salva suicidi, per fare luce sulla questione.

Magari uno di questi geni lo leggerà e imparerà effettivamente qualcosa.

Il mio desiderio è quello di illustrare in modo chiaro che cos’è la Legge 3/2012, quali sono i suoi vantaggi e, soprattutto, cosa può fare per te questa legge che ti abbraccia e ti risolleva dai debiti.

Per rendere il tutto ancora più semplice, voglio iniziare rispondendo a una domanda.

Come mai esiste una legge salva-suicidi?

Piuttosto che spiegare che cos’è questa legge, desidero soffermarmi sul motivo per cui esiste.

Se comprendiamo davvero il suo scopo, diventa più facile capire cosa fa e come funziona.

Così facendo, eviti anche di cadere nelle trappole dei truffatori e degli incompetenti che potrebbero portarti alla rovina.

Si potrebbe affermare che l’imposizione di questa legge da parte della Comunità Europea all’ex governo Monti sia la ragione del suo esistere.

Non mentirei dicendo questo, è la verità.

Tuttavia, la vera risposta è nel significato intrinseco della legge.

Vedi, quest’ultima è stata ideata con l’intento di affermare anche in Italia un principio di dignità dell’individuo.

Ciò significa che era ed è fondamentale proteggere e preservare la dignità di coloro che si trovano sull’orlo del baratro a causa dei debiti.

Riflettendo sugli eventi di una decina di anni fa, ricorderai i titoli quotidiani delle notizie come:

“Imprenditore si suicida per eccesso di debiti – Uomo si dà fuoco davanti a Equitalia a causa delle tasse ingenti – Non riesce a rimborsare il mutuo e si impicca”.

Ecco, se hai buona memoria dovresti ricordare questi accaduti.

Circostanze opprimenti, desolanti, che solo chi le ha vissute o le sta vivendo sulla propria pelle può realmente comprendere.

- Paura di dover affrontare un recupero crediti minaccioso, ogni qual volta squilla il telefono

- Rientrare a casa con l’ansia di aprire la cassetta della posta e ritrovarci all’interno la terribile “busta verde”

- Balzare dallo spavento ogni volta che qualcuno suona alla porta di casa, temendo che sia l’ufficiale giudiziario

- Vivere con l’angoscia di essere scoperti dai propri amici e conoscenti

Queste sono solo alcune delle paure quotidiane, quelle che viviamo con la costante preoccupazione che possa accadere qualcosa da un momento all’altro.

Ma esistono anche pericoli più seri, che invadono la nostra privacy e spesso vanno anche oltre.

Ad esempio, quando individui poco raccomandabili varcano la soglia di casa dei tuoi genitori anziani e iniziano a etichettare i mobili con post-it che non hanno alcun valore, ma che creano angoscia e paura.

O quando delle persone si intrufolano a casa tua fingendosi l’ufficiale giudiziario o un addetto della banca, ma in realtà si tratta soltanto di luridi individui al servizio delle aziende di recupero crediti (in questo caso vanno immediatamente cacciati e va chiamata la polizia).

Alcuni malviventi hanno dato prova della loro pericolosità avvicinando i debitori fuori dalle scuole mentre aspettavano i loro figli, presentandosi non solo in un luogo inadeguato, ma turbando anche gravemente la fragile psiche dei bambini innocenti.

Senza protezioni legali contro queste pressioni e di fronte a debiti schiaccianti, molti hanno compiuto gesti estremi in preda alla disperazione.

Dobbiamo essere onesti, in Italia c’è sempre stata l’idea che se uno ha dei debiti è una persona negativa, da evitare.

Se poi questi debiti non riesce a pagarli, allora è sicuramente colpevole e va assolutamente tenuta alla larga.

È così che ci fanno sentire.

Appena si viene a sapere che abbiamo un debito eccessivo, tutti iniziano sparlare.

Quando entriamo in un luogo, ci sentiamo scrutati con sguardi di accusa e di falsa comprensione, come se le persone stessero dicendo: “È meglio che mi stai lontano, altrimenti mi chiedi dei soldi”.

Posso benissimo immaginare quali sensazioni abbiano provato tutte quelle persone attaccate da tutte le parti e abbandonate completamente al caso.

Assediate da creditori oppressivi con metodi al limite della legalità, consapevoli di avere un debito incolmabile e, nel frattempo, isolate da parenti e amici, tagliate fuori dai rapporti sociali.

Non più invitate a feste e occasioni varie, e quando presenti, spesso fatte sentire indesiderate, senza muovere un passo per darle conforto e sostegno.

Se solo le persone più vicine a noi fossero realmente in grado di comprendere la sofferenza di chi è schiacciato dal peso dei debiti.

Se solo riuscissero a capire che una parola di conforto sincera sia in grado di avere un impatto significativo, che possa fornire il sostegno emotivo necessario per far sentire una persona meno fallita, meno sola.

Madri e padri che si sentono sminuiti e deboli di fronte a piccole richieste da parte dei loro figli che non riescono a soddisfare.

Un brivido percorre la mia schiena al solo pensiero di quanti genitori, nelle festività natalizie, cercano di spiegare ai loro figli che quest’anno Babbo Natale non potrà passare.

Cercando di trovare in tutti modi le parole giuste, ma spesso non ci riescono.

Ma esistono davvero parole giuste in una situazione del genere?

Generi che si sentono con il morale sotto i tacchi quando ascoltano le frecciate della loro odiata suocera.

Mariti che vivono in un perpetuo senso di colpa nei confronti delle loro mogli, poiché la vita che stanno vivendo è lontana anni luce da quella che avrebbero voluto per loro.

In queste condizioni, dove paura, ansia e angoscia prendono il sopravvento, la persona sovraccarica di debiti tende a nascondersi, a scomparire.

“Non esisto più”, “Sono un fantasma” – sono solo alcune delle frasi che ascolto troppo spesso.

Purtroppo, questo è un inferno che milioni di persone vivono ogni giorno, che le tiene sveglie la notte.

Si sentono inadeguati e inetti, ed è con questo tragico stato d’animo, che molte persone hanno scelto la via più tragica.

Non sono nella posizione di poter giudicare nessuno, ma io stesso non ho mai nascosto di aver avuto pensieri bui nei momenti più difficili della mia vicenda personale.

Ma visto che ho avuto la forza di superare questo terribile ostacolo, ho deciso di dedicarmi a chi oggi vive la mia stessa situazione di allora.

Tutto questo non ha lasciato indifferente chi ha concepito e redatto la legge “salva suicidi”.

Non si trattava solo di colmare un vuoto normativo.

Certo, era evidente la mancanza di una legge sui debiti dei consumatori e delle piccole imprese, ma l’obiettivo principale era creare una legge che potesse realmente aiutare coloro che sono sopraffatti dai debiti e restituirgli la loro dignità.

L’obiettivo era proprio quello di aiutare le persone che avevano visto calpestata e umiliata la propria dignità.

Insomma, era necessaria una legge per gestire i debiti, ma era fondamentale che fosse scritta con la giusta sensibilità umana.

Ed è proprio con questa sensibilità che la legge “salva suicidi” ha preso forma e vita.

Perché ci si ritrova così profondamente sommersi dai debiti?

Questa potrebbe sembrare una domanda dalla risposta ovvia, soprattutto se analizzata superficialmente da un osservatore esterno al problema.

Potrebbe sembrare logico ipotizzare che chi si trova sommerso dai debiti sia finito in questa situazione per mancanza di competenza nella gestione delle proprie finanze, o perché sceglie di vivere oltre le proprie possibilità, o peggio ancora, a spese altrui.

C’è addirittura chi pensa che coloro che si indebitano gravemente siano imprenditori che stanno cercando di truffare l’Agenzia delle Entrate, le banche e i fornitori.

Tornando al tema dei pregiudizi, c’è molto da dire anche in questo contesto.

Come se la società italiana si fosse drasticamente trasformata negli ultimi 20 anni, focalizzandosi solo sul come accumulare debiti.

Ma la realtà è ben diversa.

Non c’è dubbio che la situazione sia sensibilmente peggiorata negli ultimi 20 anni.

Esaminando i dati, possiamo affermare che l’introduzione dell’euro ha provocato una grave crisi economica in Italia.

Non a caso, il nostro potere d’acquisto è precipitato.

Ricordi i tempi in cui, da ragazzi, uscivamo il sabato sera con solo dieci mila lire in tasca?

Potevamo permetterci una pizza al ristorante, una birra, un pacchetto di sigarette e alla fine della serata avevamo ancora qualche biglietto da mille.

Confermi?

Beh, oggi l’equivalente di quella dieci mila lire sarebbe la 10 euro.

Prova a dare a un giovane solo 10 euro per passare una serata fuori con gli amici.

Vedrai che al massimo riuscirà a mangiare una pizza, e molto dipenderà dal prezzo del locale.

Le cose sono poi peggiorate con la crisi dei mutui scoppiata negli USA nel 2008.

Ricorderai che in Italia stavamo tentando di resistere all’impatto dell’euro, cercando di ricostruire un’economia, un po’ traballante, ma stava funzionando.

Poi è esplosa questa bolla finanziaria nel territorio americano.

Sembrava talmente lontana che quasi credevamo di averla scampata.

E, invece, come ogni onda lunga di questo tipo, poco dopo è arrivata anche qui, creando un vero e proprio “tsunami”.

- Fidi annullati

- Scoperture su cui dover rientrare

- Non era più possibile richiedere prestiti in banca

- Le stesse banche non si fidavano più delle altre banche

In sintesi, c’era un clima di terrore finanziario spaventoso.

Questo ha letteralmente stroncato le gambe alla nostra economia.

In questo modo, le imprese hanno iniziato a incontrare serie difficoltà.

Mi riferisco ad aziende solide con decine o centinaia di dipendenti che, a causa di un cambiamento improvviso del sistema, si sono trovate con casse vuote, incapaci di pagare fornitori, tasse e stipendi.

Quelle più fortunate hanno dovuto affrontare periodi molto difficili per diversi mesi, mentre quelle a cui è andata male sono state costrette ad abbassare la saracinesca, lasciando centinaia di famiglie senza lavoro.

Questi sono eventi che si sono verificati poco più di dieci anni fa, e non possiamo dimenticarli.

Quegli stessi episodi tristi e angoscianti che hanno portato alcune persone a compiere scelte estreme e, fortunatamente, molte altre a resistere.

Ma molto spesso, per restare a galla, queste persone si sono ritrovate a dover ricorrere a prestiti, nella speranza che le cose tornassero alla normalità, cosa che purtroppo non è più accaduta.

Come si diceva in quegli anni, quella crisi era la nuova normalità a cui abbiamo dovuto adattarci.

Solo questo è bastato a rovinare la vita a milioni di italiani.

Ma se consideriamo anche gli imprevisti che hanno fatto da cornice, la situazione diventa ancora più drammatica.

A noi di Legge3.it capita quotidianamente di confrontarci con persone che devono gestire troppe rate e debiti, e molto spesso si sono ritrovate in questa situazione anche solo a causa di una malattia di un familiare.

Un imprevisto difficile e angosciante che, non solo ha devastato il benessere emotivo della famiglia, ma l’ha anche messa in ginocchio economicamente.

Sai quante famiglie con bambini che hanno problemi, con ragazzi che sono stati vittima di un incidente, ci sono e che hanno gravi difficoltà economiche?

Oggi il sistema sanitario pubblico non è più sufficiente, se la malattia di quel bambino è così rara da non essere riconosciuta dal Servizio Sanitario Nazionale.

Sai cosa vuol dire questo per i genitori?

Ma anche nel caso di cure previste per malattie riconosciute, il problema persiste.

Non di rado capita che queste persone debbano percorrere migliaia di chilometri per curare i loro figli.

Le cure le copre lo stato, certo, ma i viaggi, l’alloggio dei genitori, i giorni di lavoro persi, ecc. sono tutte spese di cui deve farsi carico la famiglia.

Queste sono le vere ragioni per cui oggi ci sono tante persone che sono sommerse dai debiti.

Non mi riferisco a persone che hanno fatto le vacanze ai Caraibi o dei weekend in Corsica, bensì a gente che combatte ogni giorno per guadagnarsi la pagnotta, per dare un futuro ai propri figli.

Da un lato, ci sono l’ansia e il terrore per la salute di un membro della famiglia, dall’altro, l’angoscia e il timore di non avere abbastanza risorse per curarlo.

Se hai la fortuna di avere un lavoro sicuro o una casa di proprietà, non è difficile ottenere un prestito da una finanziaria.

Spesso, ricorri a tale credito perché devi affrontare una spesa imprevista immediata e non hai più risparmi a disposizione.

Oppure, perché le tue uscite sono diventate insostenibili e hai bisogno di liquidità per far fronte alle spese quotidiane.

In questo modo, ottieni un nuovo prestito che, all’inizio, sembra risolvere tutti i problemi.

Utilizzando quel denaro, infatti, paghi comodamente le rate degli altri prestiti.

Ma poi, quando quei soldi si esauriscono, hai un ulteriore debito.

Quando ti trovi in queste circostanze, le spese sono solitamente numerose, ogni mese l’accumulo di 3, 4, 5 o più rate ti travolge.

Non riesci più a sostenere il tuo stile di vita, i soldi non sono sufficienti per coprire tutte le spese e mantenere la tua famiglia, ed ecco che ti trovi davanti alla tentazione di una finanziaria o una banca pronta a darti un bel mutuo ipotecario, il cosiddetto “consolidamento debiti”.

Sfortunatamente, questa pratica molto comune è quasi sempre dannosa per coloro i quali sono sommersi dai debiti.

In primis, il debito aumenta in modo considerevole, e il calcolo aggiornato degli interessi e delle spese lo fa schizzare alle stelle.

Ne sei consapevole, ma pensi di non avere alternative.

In secondo luogo, il debito diventa di natura ipotecaria e qui la banca si trasforma in una sanguisuga.

Non sono solo queste le ragioni per cui chi è gravemente indebitato si trova in tali condizioni.

Ci sono quelli che sono stati truffati dalle banche quando, prima del 2008, hanno ottenuto mutui per l’acquisto di una casa, con valutazioni oltre il 110% del valore dell’immobile stesso.

Mutui per i quali sono stati pagati più di 10 anni di tasso, ma il debito residuo è superiore al valore dell’immobile che nel frattempo si è notevolmente svalutato.

Queste persone pagano tariffe enormi per immobili che richiedono già interventi straordinari di manutenzione.

Ci sono debitori che si trovano in questa situazione solo perché hanno fatto da garante a un figlio, un amico, un parente.

In questi casi, oltre a dover pagare le proprie rate e i propri debiti, sono costretti a coprire le rate di un’altra persona.

Ci sono imprenditori che, nel corso degli anni, hanno resistito a un’economia ostile e folle e che oggi si ritrovano con debiti significativi con l’Agenzia delle Entrate, solo perché sono stati costretti a scegliere se pagare gli stipendi dei loro dipendenti, garantendo il sostentamento di quelle famiglie, o se pagare le tasse e i contributi.

A tutto questo si aggiunge il costo della vita attuale.

Ti ho già fatto l’esempio della pizza al sabato sera, ma se hai vissuto l’epoca della lira, conosci bene la differenza tra fare la spesa settimanale allora e quanto costa oggi.

Non possiamo ignorare questi dati di fatto.

Solo in Italia abbiamo assistito a una riduzione dei salari, mentre negli altri paesi europei questi sono aumentati.

Le ragioni politiche non mi interessano, non importa se è colpa dell’Europa, del governo o di chissà chi altro.

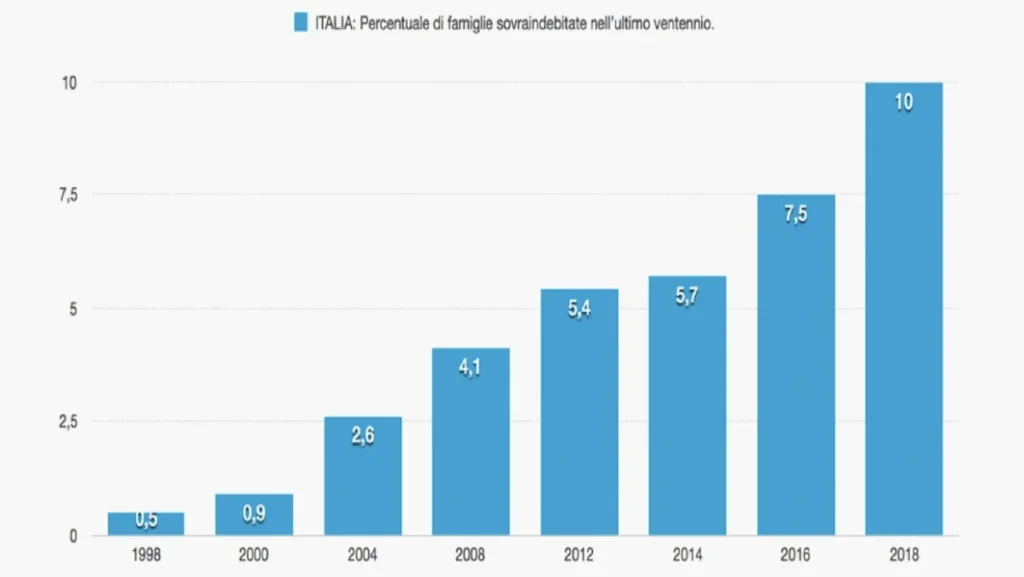

Mi riguarda e mi rattrista vedere la gente versare sempre più in una situazione economica disastrosa e osservare il numero delle persone sovraindebitate aumentare ogni giorno.

Se osservi il grafico, noterai l’impennata spaventosa di individui che non riescono più a far fronte ai loro debiti.

Nel 1998, l’incidenza era estremamente bassa, solo lo 0,5%.

Questo significa che l’economia era robusta e fiorente su tutto il territorio nazionale.

Nel 2000, la percentuale era ancora molto contenuta, solamente lo 0,9%, ma subito dopo puoi osservare come questi valori siano cresciuti drasticamente anno dopo anno, fino a raggiungere il 10% nel 2018.

Se consideri che queste statistiche risalgono a 3 anni fa, è normale che ti venga la pelle d’oca.

Cosa accadrà nei prossimi anni in seguito a questo periodo di Covid?

Non solo i numeri sono destinati a incrementare in maniera ancora più significativa, ma questa volta non avremo bisogno di aspettare anni per essere travolti da questa nuova ondata.

Questa volta l’impatto sarà molto più immediato, poiché gli italiani stanno già utilizzando le loro ultime riserve di risparmi.

Legge salva suicidi: che cos’è nello specifico?

Prima di addentrarci nella questione, è essenziale chiarire un punto: quando qualcuno ci presta delle somme di denaro, è fondamentale che il creditore lo riscuota.

Questo è un principio cardine che sostiene l’economia e il mondo come lo conosciamo.

Bisogna pagare i debiti.

Credo che su questo concordiamo tutti.

Ma che senso ha ricattare una persona, estorcendole ogni singolo centesimo, al punto da sottrarle anche il denaro destinato al sostentamento della sua famiglia?

La legge salva suicidi è concepita per prevenire questa situazione e garantire che, un individuo oberato di debiti, non finisca preda degli usurai.

Non a caso, ha una natura anti-usura, ovvero protegge coloro che, a causa del loro ingente debito, sono estremamente vulnerabili nella società, evitando il rischio che si rivolgano agli strozzini.

Nell’ottobre 2020, appena un anno fa, la CEI (Conferenza Episcopale Italiana) ha suonato l’allarme per 6 milioni di famiglie.

Il pericolo è che possano finire nelle grinfie degli usurai per riuscire a tirare avanti.

Il principale vantaggio di una legge che ti salva dai debiti è quello di annullarli in toto, utilizzando ciò che si possiede, per poter uscirne e ripartire puliti.

Considera che fino al 2012 eravamo l’unico Paese in Europa senza una legge contro il sovraindebitamento e, incredibilmente, uno dei pochissimi nel mondo.

Solo noi e altri 3 o 4 Paesi non avevamo una legge che garantisse la dignità ai sovraindebitati.

In sostanza, nazioni che riteniamo del terzo mondo avevano già una simile legge a disposizione.

Noi no.

Basta dare un’occhiata a quei Paesi dove tale normativa esiste da anni, per rendersi conto che funziona alla grande e che porta benefici preziosi a tutti.

In Francia, esiste dal 1989, mentre in Germania dal 1999 (e lo stato ci investe).

In Spagna l’hanno battezzata con un nome più ottimista del nostro: si chiama “Segunda Oportunidad”.

Nei paesi anglosassoni, come Inghilterra e USA, esiste da sempre.

Praticamente, eravamo tra le poche eccezioni insieme ad altri 3 o 4 Paesi arretrati.

Come accennavo prima, l’Unione Europea ci ha obbligato a creare questa legge perché ha un obiettivo molto significativo.

Il bello dei benefici derivanti da queste procedure è che, non solo ti liberi da tutti i debiti che hai e torni a respirare e a vivere nuovamente, ma in realtà si genera un effetto positivo anche sull’economia dell’intero Paese.

Innanzitutto, si eliminano debiti completamente bloccati che non apportano alcun beneficio all’economia.

Le banche e le finanziarie ne sono ben consapevoli, dato che appena si manifestano i primi segni di sofferenza di un credito, lo cedono immediatamente alle società di riscossione.

I creditori ricevono molto di più con questa procedura rispetto a quelle di pignoramenti ordinari e alle aste immobiliari.

Una persona senza debiti ritorna a essere un individuo attivo nella società.

Tornerà a produrre senza essere costretto a cercare lavori in nero.

La stessa persona, ritornando attiva, contribuirà a far girare l’economia, quindi tornerà a pagare le tasse.

La Germania lo sa molto bene, dato che investe coprendo le spese dei sovraindebitati.

Pensa che ogni euro investito ha un ritorno di ben 6 euro da quel cittadino.

Questo è ciò che vorrei che comprendessero coloro che additano questa legge come la “legge dei furbi”.

Se capiscono questo, si renderanno conto che non c’è furbizia nel richiedere di aderire alla legge 3/2012 “salva suicidi”, ma solo dignità e un beneficio reciproco per tutti.

Per chi è stata pensata la legge salva suicidi?

La Legge 3/2012 si rivolge a coloro che vivono in una situazione di “sovraindebitamento”.

L’essenza di tale condizione non si riduce a semplici problemi transitori nel pagamento dei debiti, ma si tratta di un problema più profondo e persistente.

Se occasionalmente non riesci a rimborsare un prestito, non sei automaticamente sovraindebitato.

Lo sei quando, mese dopo mese, i tuoi guadagni non riescono a coprire i tuoi debiti, mettendo in pericolo il benessere della tua famiglia.

In questo scenario, la tua situazione patrimoniale viene analizzata nella sua interezza, mettendo in equilibrio le tue attività e i tuoi debiti, ovvero i prestiti e gli altri impegni finanziari da rispettare.

Questi fattori determinano l’applicazione della legge che molti hanno ribattezzato “anti-debiti”, che si applica quando non riesci a rimborsare regolarmente i tuoi prestiti ogni mese.

Un punto fondamentale della Legge 3/2012 è che i debiti devono essere saldati, quindi non si applica a coloro che si sono indebitati intenzionalmente o che stanno cercando di nascondere il loro patrimonio per evitare di pagare.

Mi infastidisce quando sento commenti del tipo:

“Questa è la legge dei furbi… loro si indebitano e noi paghiamo… È facile, ora mi indebito e poi li cancello…”.

Queste frasi mi esasperano perché vedo una mancanza di informazione corretta, che può avere un impatto negativo sulla percezione pubblica.

- Non c’è nulla di furbo nell’essere sovraindebitati, con i creditori che ti mettono sotto pressione, ti chiamano ogni giorno e pretendono il pagamento immediato dell’intero debito

- Non c’è nulla di furbo nell’essere perseguitati per tutta la vita, con la minaccia di vedersi confiscare i pochi beni rimasti per saldare debiti ancora aperti

- Non c’è nulla di furbo nel sentire il peso angosciante dei debiti.

Queste persone sono spesso emotivamente distrutte.

Sanno di essere indebitate, ma non vedono uno spiraglio di luce.

Questo è il motivo per cui la legge non è per i furbi, ma serve piuttosto come un’ancora di salvezza per chi si trova in una profonda crisi economica e finanziaria.

La vita non è un videogioco in cui, in caso di errore, basta ricominciare da capo.

Bisogna viverla al meglio, e se si è caduti a causa di errori o circostanze difficili, dovremmo avere la possibilità di risollevarci.

Ognuno di noi merita una seconda opportunità.

Se siamo disposti a concederla a criminali, assassini e a coloro che commettono reati contro i minori, non dovremmo forse tendere la mano anche a chi è caduto in difficoltà economiche?

Queste persone non sono dei furbi, ma individui travolti da circostanze molto più grandi di loro.

Non si tratta di evasori, ma di persone che hanno presentato le dichiarazioni dei redditi correttamente, ma che, quando è giunto il momento di pagare, non erano più nelle condizioni di farlo.

Possiamo davvero sentirci in diritto di giudicare coloro che si trovano in uno stato psicologico così fragile da poter compiere un gesto estremo?

Vorrei far riflettere anche coloro che pensano che sia facile indebitarsi per poi non pagare, sfruttando la Legge 3/2012.

Questo è un giudizio superficiale.

Per accedere ai benefici della Legge 3/2012, uno dei criteri fondamentali è la “meritevolezza”, che implica che devi meritarti la possibilità di cancellare i tuoi debiti.

Questa opportunità non viene data a chi agisce in malafede.

Dunque, se le giuste motivazioni non sono presenti, non si può usufruire dei benefici di questa legge.

Le persone sovraindebitate sono coloro che si trovano a non poter più pagare i loro debiti.

Sono individui che hanno stipulato un mutuo per la loro prima casa, che hanno comprato un’auto o che hanno effettuato lavori di ristrutturazione nella loro abitazione.

Sono persone come te e me, che ogni mattina si alzano per andare a lavorare.

Ma sono anche uomini e donne che hanno perso il lavoro a causa delle sfide che il mondo ha dovuto affrontare negli ultimi dieci anni e, in particolare, negli ultimi mesi.

Si tratta di gente che, quando tutto andava bene, era in grado di pagare ogni singola rata, magari in anticipo.

Ma ora queste persone non possono più farlo.

Non hanno più un lavoro stabile, o lo hanno perso definitivamente.

Ci sono professionisti che una volta guadagnavano 5.000/6.000 euro al mese e ora devono sopravvivere con meno di 1.000 euro, cercando di dare ai loro figli una vita dignitosa e decorosa.

Sono persone che, a causa delle difficoltà legate alla pandemia, si sono ritrovate in arretrato con le rate del mutuo e hanno dovuto chiedere prestiti per coprire gli arretrati e nutrire i loro bambini.

Non sono furbe o opportuniste.

Sono solo individui che chiedono la possibilità di tornare a vivere dignitosamente, di contribuire alla società e che, se potessero, pagherebbero ogni centesimo del loro debito.

Quali sono i criteri per accedere alla legge del risanamento finanziario?

Per usufruire delle disposizioni della Legge 3/2012, è necessario soddisfare criteri precisi, sia oggettivi che soggettivi.

Senza questi, non è possibile liberarsi dai debiti.

Il requisito oggettivo è quello che abbiamo visto poc’anzi.

E cioè essere in una condizione di sovraindebitamento, ovvero non essere in grado di saldare definitivamente i propri debiti.

I requisiti soggettivi riguardano la situazione specifica dell’individuo.

Il primo criterio è che la persona non deve essere “fallibile”.

Questo implica che non deve rientrare nei parametri della legge fallimentare attuale.

Quest’ultima dice che, se non si superano certe soglie, si può beneficiare delle disposizioni della legge di risanamento finanziario.

Come funziona?

Beh, in pratica non rientrano nella categoria dei fallibili:

- Persone fisiche

- Consumatori

- Imprenditori agricoli

- Professionisti registrati in un albo professionale

- Start-up innovativa

- Artisti

- Enti non commerciali (associazioni, fondazioni, organizzazioni di volontariato, ecc.)

Tutte queste categorie hanno diritto a beneficiare della legge di risanamento finanziario, indipendentemente dall’importo del debito e dalle cifre relative a patrimonio e fatturato.

I commercianti, i piccoli imprenditori e i lavoratori autonomi, ovvero i titolari di partita IVA, possono beneficiare della Legge 3/2012, a patto che non abbiano superato nessuno dei parametri stabiliti dalla legge fallimentare negli ultimi tre anni di attività.

I parametri da non superare sono:

- 200.000 di fatturato negli ultimi 3 anni

- 300.000 di patrimonio negli ultimi 3 anni

- 500.000 di debiti negli ultimi 3 anni

Ciò vuol dire che nessuno di questi valori deve essere stato superato negli ultimi tre anni dall’imprenditore o dal lavoratore autonomo.

In tal caso, egli può accedere ai benefici della Legge 3/2012.

Tuttavia, non tutti i debiti possono essere cancellati, questo dipende molto dalla natura del debito stesso.

Ci sono debiti che non rientrano nella legge salva suicidi, come ad esempio i risarcimenti per danni.

Questi importi, tutelati da altre normative, si riferiscono alla responsabilità civile dell’individuo.

In questo caso, la somma non può essere esdebitata.

Un altro importo che non rientra nei benefici della Legge 3/2012 è quello relativo all’assegno di mantenimento del coniuge.

Anche in questo caso, non è possibile sottrarsi alle responsabilità genitoriali.

Queste somme devono essere pagate integralmente per il mantenimento dei figli.

Al giorno d’oggi, la legge salva suicidi oggi supporta anche coloro che hanno debiti di gioco, ossia i cosiddetti ludopatici.

Fino a poco tempo fa, questa motivazione non era riconosciuta ai fini dell’esdebitazione.

Tuttavia, se si dimostra di seguire un percorso di cura, visto che la ludopatia è una malattia pienamente riconosciuta, oggi è possibile beneficiare delle disposizioni della Legge 3/2012, anche in questi casi.

La Legge 3/2012: un toccasana per i sovraindebitati o solo una chimera?

Prima dell’adozione della Legge 3/2012, chi era oberato dai debiti era nella stessa situazione di un soggetto oppresso dagli usurai.

L’unica differenza riguardava i creditori: non più usurai, ma banche, istituzioni finanziarie e lo stato con i suoi oneri fiscali.

La legge contro i debiti ha fornito un’opportunità a milioni di individui di liberarsi del peso finanziario, permettendo loro di restituire solamente ciò che possono realmente permettersi.

Tuttavia, a causa della diffusa ignoranza sulla legge e l’applicazione scorretta da parte di alcuni professionisti inesperti, soltanto una piccola percentuale di “fortunati” ha potuto beneficiarne.

La domanda che mi viene rivolta ancora oggi da alcune persone è:

“Esiste davvero la Legge 3?”

Ma la domanda che ricevo più spesso, in particolar modo dagli avvocati, è:

“La Legge 3 è davvero efficace?”

Il fatto che gli avvocati, i quali dovrebbero tutelare i diritti dei debitori, mi pongono questa domanda, mi fa venire la pelle d’oca.

Tuttavia, guardando le statistiche nazionali, capisco il perché della loro incertezza.

In Italia, circa il 73% delle pratiche relative alla Legge 3/2012 viene respinto dai giudici, a causa della gestione negligente e incompetente, spesso condotta da avvocati inesperti.

Non voglio fare di tutta l’erba un fascio, anzi, quelli con cui collaboriamo sono molto competenti in materia.

Dico solo che se il loro tasso di pratiche rigettate è del 73%, mentre noi di Legge3.it abbiamo un tasso di successo del 100%, ci deve essere una differenza.

Tuttavia, c’è da dire che non sono soltanto gli avvocati a contribuire a questa percentuale negativa.

Anche gli Organismi di Composizione delle Crisi (OCC) hanno un ruolo determinante nel rigetto delle pratiche.

Forse ti chiederai:

“Ma come è possibile una situazione simile? Anche gli OCC che sono gli organismi che fanno da intermediari tra il debitore e il giudice?”

Sembra incredibile, ma la modalità è diversa da quella degli avvocati.

Mentre l’avvocato potrebbe cercare di sfruttare la legge in maniera subdola, pensando di superare determinate barriere con sotterfugi, l’OCC ha un approccio molto più rudimentale.

Quest’ultimo non si preoccupa di capire come assistere il debitore, ma si interessa solamente dei dettagli superficiali del caso, per poi presentare un rapporto dettagliato al giudice che, spesso, viene respinto per mancanza di informazioni, dati insufficienti o requisiti dubbi.

In pratica, l’OCC ha compilato il suo rapporto, è stato retribuito e poi si disinteressa della sorte del debitore.

Il debitore rimane così in una situazione di indebitamento, dopo aver speso migliaia di euro senza ottenere alcun risultato, e con l’ulteriore beffa di vedere il suo debito continuare a salire.

La cosa peggiore è che avrà perso fiducia in queste procedure che, se gestite da professionisti competenti, potrebbero risolvere definitivamente la sua situazione!

Poi ci sono le cosiddette agenzie del debito che non fanno nulla per migliorare la situazione.

Spuntano come funghi ogni giorno, non perché vogliano davvero aiutare, ma perché hanno intuito l’opportunità di business e puntano ai loro guadagni.

Pensa che un’agenzia, dopo un colloquio telefonico con il debitore, gli ha inviato una copia della chiamata, spacciandola per una relazione tecnica.

La consegna è avvenuta in contrassegno e il costo era diverse centinaia di euro.

Non contenti, se la persona in difficoltà decidesse di voler procedere con loro, la prima cosa che fanno è far firmare al malcapitato un bel pacco di cambiali, giusto per non correre rischi.

È evidente quindi come il loro unico obiettivo sia quello di incassare.

Ma al tempo stesso dimostrano anche una chiara mancanza di fiducia nei confronti del cliente.

Perché ti sto dicendo tutto questo?

Perché chi ha avuto brutte esperienze inizia a dubitare dell’efficacia della legge salva suicidi.

Invece, i casi gestiti da noi di Legge3.it dimostrano esattamente il contrario.

La Legge 3 funziona perfettamente per cancellare i debiti, a patto che sia applicata correttamente.

Lo dimostrano le nostre testimonianze, lo dimostrano le storie delle persone che abbiamo aiutato e che stiamo aiutando.

Lo dimostrano i fatti.

Il racconto di Aniello rispecchia una situazione comune a molti.

Senza l’ausilio della legge 3/2012, Aniello, un lavoratore con un reddito stabile, avrebbe rischiato di perdere il proprio immobile e di rimanere indebitato a vita.

Invece, siamo stati in grado di ottenere per lui un Piano del Consumatore che non solo ha evitato la perdita della sua abitazione, ma sta anche permettendogli di estinguere gradualmente il suo debito.

Il caso di Luca è altrettanto interessante.

Un imprenditore di successo si è ritrovato sommerso da un debito di 250.000 euro.

La legge “salva suicidi” ha consentito a Luca di ridurre il suo debito del 90%.

Queste sono solo due storie tra molte altre, come quelle di Anselmo da Trapani, Gabriela e Franco da Reggio Emilia, Giuseppe da Mantova e molti altri ancora.

È importante precisare che non stiamo parlando di personaggi immaginari.

Questi sono nomi autentici di persone reali.

È possibile visualizzare le loro interviste sul nostro canale YouTube, dove hanno espresso la loro gratitudine.

Alcuni di loro, prima di venire da noi, avevano cercato aiuto altrove, affidandosi a pseudo-professionisti che li hanno ingannati, indirizzandoli verso scelte errate e facendoli perdere ulteriori risorse.

Te ne racconto una.

Una di queste aziende che si propone di aiutare i debitori, non potendo applicare la Legge 3/2012 altrimenti i loro titoli di credito verrebbero annullati dal giudice, propone la consolidazione dei debiti.

Sì, proprio quella di cui abbiamo discusso in precedenza.

Rivolgendoti a loro in cerca di aiuto, il loro vero obiettivo diventa:

“Non riesci a pagare? Nessun problema, ti offriamo un finanziamento con un’unica rata elevata, per molti anni, con interessi e costi elevati, e come bonus aggiungiamo un’ipoteca sulla tua casa e un pignoramento del tuo stipendio”.

Queste sono le loro manovre.

Tu firmi fiducioso nel loro supporto, ma alla fine ti ritrovi con più problemi di prima.

Questi sono i pericoli che si corrono quando non si è a conoscenza della Legge 3/2012 e delle procedure a disposizione.

Ma soprattutto, sono i rischi che si corrono quando ci si imbatte in individui senza scrupoli.

Come si possono individuare questi falsi esperti?

È piuttosto semplice, chiedi loro di provare i risultati ottenuti.

Chiedigli se sono certificati e quali garanzie ti danno.

Quante procedure di Legge 3/2012 hanno avviato e, soprattutto, quante ne hanno portato a termine con successo.

Chiedi di visionare le sentenze e confrontale con le testimonianze che ti mostrano.

Controlla se i nomi sono autentici o inventati, non è complicato.

Se i nomi non coincidono tra la sentenza e la testimonianza, significa che sono falsi.

La maggior parte delle volte queste persone non hanno storie autentiche da mostrare, ma si prendono la briga di crearle ad hoc.

Ti avverto anche che ci sono stati casi in cui qualcuno ha tentato di usare le nostre testimonianze, cambiando i nomi per farle sembrare proprie.

Ecco perché oltre alla storia mostriamo anche la sentenza correlata al caso.

Come vedi, quindi, è fondamentale conoscere a fondo sia le persone con cui interagisci sia il funzionamento della Legge 3/2012.

Legge anti suicidi: ecco le 3 procedure

Ora ci immergeremo nella parte più tecnica della legge, cercheremo di capire più profondamente le procedure che la caratterizzano e la rendono significativa, ossia vedremo quei dettagli che la attuano.

Esistono tre modalità distinte che consentono a chi è oberato dai debiti di liberarsene.

Bada bene: non si tratta di opzioni legate alla volontà di chi è costretto a utilizzarle, bensì si fanno riferimento al genere di debito, alla mole di debiti e al patrimonio a disposizione.

Ecco le procedure previste dalla Legge 3/2012 per raggiungere l’esdebitazione:

- L’Accordo di Composizione della Crisi

- Il Piano del Consumatore

- La liquidazione

# 1 Procedura: l’Accordo di Composizione della Crisi

Si tratta di un procedimento che consente al debitore di ripianificare i propri debiti.

È essenziale ricordare che si parte dal presupposto di un sovraindebitamento, come sottolinea la legge.

Pertanto, senza questa condizione, non può esistere un Accordo per la Risoluzione della Crisi.

Il procedimento prevede essenzialmente di offrire ai creditori una riduzione del debito in proporzione a un importo gestibile dal debitore.

Se, tra tutti i creditori, quelli che detengono almeno il 60% del debito accettano convalidano l’offerta, si richiede l’omologa al giudice.

In questo scenario, anche se il restante 40% fosse contrario, dovrebbe adeguarsi al decreto del giudice.

Facciamo un esempio pratico.

Immagina di avere debiti per 100 mila euro che non sei in grado di gestire a causa di rate troppo elevate:

- 50 mila euro per un mutuo

- 35 mila euro per un prestito n. 1

- 15 mila euro per un prestito n. 2

Sei sovraindebitato, ma i parametri ti permettono di gestire un rimborso del debito inferiore, ad esempio 50 mila euro.

In questa situazione, si richiede a tutti i creditori un Accordo di Composizione della Crisi che riduca debito e rate.

Ciò implica che ciascuno di loro dovrebbe ricevere meno:

- 25 mila euro per saldare il mutuo

- 17,5 mila euro per saldare il prestito n. 1

- 7,5 mila euro per saldare il prestito n. 2

Si cerca un accordo con i tre creditori, ma non tutti lo accettano.

La banca del mutuo e il prestito n. 2 accettano, mentre il prestito n. 1 rifiuta.

Nonostante il rifiuto dell’ultimo, gli altri due creditori rappresentano il 65% del debito.

Pertanto, avendo superato la soglia minima del 60%, il giudice accoglie la richiesta e concede la convalida.

A quel punto, il debito viene ridotto per tutti e tre i creditori, incluso quello che ha rifiutato.

Infatti, non può opporsi a questa decisione, deve solo adeguarsi.

Ti rivelo un segreto: questa procedura è la più respinta dai giudici e allo stesso tempo è la più adottata dagli avvocati.

La ragione è chiara: gli avvocati non la utilizzano nell’ottica in cui è stata ideata, ma come stratagemma per fermare un’asta in corso, così da poter dire al cliente che gli hanno salvato l’abitazione.

Infatti, questa procedura permette di mettere in stand-by qualsiasi processo in corso, compresa l’asta, fino a quando il giudice non si pronuncia.

Quello che accade realmente è che l’avvocato presenta la richiesta al giudice, prima di consultare i creditori, sapendo che raggiungere un accordo con loro è molto difficile.

Solo dopo fa richiesta di un accordo con i creditori, ma a quel punto otterrà solo rifiuti.

Senza il 60% dei consensi, il giudice respinge la richiesta e così l’avvocato dirà al cliente che non è colpa sua ma del giudice che non ha compreso la situazione e che lui ha fatto tutto il possibile.

Alla fine, il risultato è che il sovraindebitato rimane ancora sommerso dai debiti e che i creditori si faranno ancora più insistenti perché la richiesta ha sospeso tutto per mesi.

# 2 Procedura: Piano del Consumatore

Tra le procedure, questa presenta i criteri più rigorosi.

Prima di tutto, il requisito fondamentale è che può essere attuata solo da un consumatore.

Quindi, un lavoratore autonomo può farne uso solo se i debiti sono legati alla sua persona e non alla sua attività professionale.

Il Piano del Consumatore richiede un requisito soggettivo molto rilevante: la meritevolezza.

Questo implica che, se il consumatore si è indebitato in modo doloroso o per motivi frivoli, il giudice non approverebbe la richiesta.

Questo criterio è cruciale perché deve evidenziare che il debitore si è indebitato involontariamente e ha fatto tutto il possibile per saldare i debiti.

Ciò serve anche a mostrare quanto seriamente si impegnerà per rispettare il piano.

Inoltre, spesso il giudice richiede un garante che possa assicurare il successo del piano stesso.

Generalmente, si ricorre a questa procedura quando esistono condizioni reali per salvaguardare l’abitazione che, al contrario, con la Liquidazione (che successivamente vedremo) verrebbe messa in procedura.

Infatti, dato che il Piano per il Consumatore deve essere più vantaggioso per i creditori rispetto alla Liquidazione, è necessario analizzare attentamente i dati e trovare il giusto equilibrio che soddisfi i creditori da un lato, ma non lasci il debitore sovraindebitato.

Non è sempre possibile trovare questo equilibrio, poiché spesso richiede un riordino dei debiti che può durare molti più anni di quanto sia previsto con la Liquidazione.

Senza questo equilibrio, il Piano del Consumatore viene respinto.

Facciamo un esempio pratico.

Immaginiamo che l’individuo sovraindebitato abbia debiti per 200 mila euro, divisi tra:

- 150 mila di mutuo sulla casa

- 50 mila di vari prestiti

Nel nostro esempio, l’abitazione vale solo 120 mila euro.

Se si procedesse con la Liquidazione, tenendo conto delle varie procedure, la casa potrebbe fruttare ai creditori 80 mila euro.

Tuttavia, se vi fosse la possibilità di salvare l’immobile e si presentasse un piano che preveda il pagamento di 110 mila euro in 10 anni, questo potrebbe essere considerato un piano di miglioramento con la possibilità di essere approvato dal giudice.

È quello che abbiamo fatto, ad esempio, con Aniello da Napoli, che, desiderando salvare la sua abitazione, può gestire un’importante rata mensile grazie al suo elevato stipendio e alla garanzia fornita dalla suocera.

Ascolta la storia di Aniello: https://www.youtube.com/watch?v=TgF8c2cs3hE

# 3 Procedura: La Liquidazione del Patrimonio

Tra tutte le procedure previste dalla legge salva suicidi, questa è di gran lunga la più semplice e la meno problematica di fronte al giudice.

Come suggerisce il nome stesso, la Liquidazione mira a convertire in denaro i beni del debitore.

È importante ricordare un principio fondamentale: una persona sovraindebitata è qualcuno che non può soddisfare in modo continuativo i propri obblighi finanziari con il patrimonio facilmente liquidabile.

Pertanto, se il patrimonio è inferiore ai debiti, possiamo confermare che sussiste una situazione di sovraindebitamento.

In questa circostanza, il debitore mette a disposizione tutto il suo patrimonio per ripagare i debiti.

Questa pratica non richiede particolari prove di meritovolezza, ma il merito del debitore diventa rilevante nelle fasi successive.

Cerchiamo di capire meglio questo aspetto.

Quando il giudice accoglie la richiesta, il debitore mette a disposizione il suo patrimonio, conservando ciò che è necessario per condurre una vita dignitosa.

Questo passaggio è cruciale perché garantisce al debitore che non dovrà più temere di trovarsi in difficoltà, poiché stipendio (o pensione) saranno protetti.

Questo processo ha una durata minima di 4 anni, al termine dei quali il debitore può richiedere l’esdebitazione.

Per questa procedura, la legge dichiara che la meritevolezza consiste semplicemente nel non ostacolare il liquidatore nella vendita dei beni.

Nel caso in cui il debitore non abbia beni da mettere a disposizione, è possibile accedere a questa procedura offrendo una parte del proprio reddito, ma solo quella che rimane dopo aver soddisfatto tutte le necessità familiari.

Quindi, come detto poc’anzi, viene sempre garantita la possibilità di condurre una vita decorosa (cosa che per i sovraindebitati è quasi impossibile).

In questo scenario, la meritevolezza per richiedere l’esdebitazione dipende solo dal rispetto del piano di liquidazione previsto.

Facciamo un esempio per chiarire.

Supponiamo che un individuo sovraindebitato abbia un debito totale di 450 mila euro e un patrimonio composto da:

- Casa del valore di 110 mila euro

- Automobile del valore di 8 mila euro

- Stipendio di 1500 euro al mese

La famiglia del debitore è composta da 5 persone, incluse tre figlie minori.

È ovvio che il debito supera di molto il patrimonio.

Ma come funziona la legge anti-suicidi in questo caso?

Il debitore offrirà la casa e l’auto, mentre l’analisi delle necessità della famiglia richiede che lo stipendio dovrà essere interamente riservato alle esigenze familiari.

Il ricavato dalla vendita dei beni, anche se minimo, sarà utilizzato per ripagare il debito e, grazie all’esdebitazione, tutto ciò che non è stato possibile saldare sarà cancellato per sempre!

La Liquidazione è l’opzione migliore perché permette di eliminare tutto il debito con ciò che si possiede.

Inoltre dura solo 4 anni: al termine di questo periodo l’individuo è libero e può tornare a vivere serenamente.

Quattro anni possono passare velocemente quando si ha un obiettivo e non si è più perseguitati dai creditori, mettendo le persone nelle migliori condizioni per ripartire.

# 4 Procedura: Esdebitazione dell’incapiente

Sebbene ti abbia parlato di tre procedure legate alla legge salva suicidi, ne esiste una quarta che vale la pena menzionare.

Si tratta di un’opzione completamente nuova, integrata nel quadro legislativo dal dicembre 2020.

Questa novità è estremamente importante poiché amplia il numero di individui che possono beneficiare della Legge 3/2012.

Infatti, fino a dicembre 2020, coloro che potevano richiedere l’esdebitazione dovevano essere in grado di contribuire in qualche modo al procedimento, anche in maniera minima (anche se la copertura era solo dell’1% dei debiti, per intenderci).

Non avevi una casa? Era bene che avessi uno stipendio.

Non avevi uno stipendio? Era importante possedere un’auto.

La legge prevedeva la necessità di pagare i debiti “almeno in parte”. Non importava quanto, ma “almeno in parte”.

Il legislatore si è reso conto che questa disposizione escludeva dai benefici della legge salva suicidi quegli individui che non avevano nulla da offrire e, dato che sarebbero stati continuamente inseguiti dai creditori, non avrebbero mai avuto nulla da utilizzare ai fini della Legge 3/2012.

Pertanto, nel 2020, è stata introdotta la quarta procedura: l’Esdebitazione dell’Incapiente.

Ciò significa che anche se un debitore non ha nulla da offrire per risolvere la sua situazione, i suoi debiti vengono cancellati una volta nella vita.

Vengono azzerati, completamente eliminati e, inoltre, riceve l’esdebitazione immediata.

Ciò gli permette di ritornare a essere un soggetto attivo nella società fin da subito.

Se non ha un lavoro, ora sarà in grado di cercarne uno per garantirsi un sostentamento.

Abbiamo recentemente ottenuto una sentenza per una delle prime cause di esdebitazione dell’incapiente presso il Tribunale di Mantova.

Clicca qui per guardare la sentenza che ha salvato per sempre dai debiti Giorgio da Mantova

Dunque, se fino a qualche anno fa le procedure erano 3, adesso sono 4.

1)Accordo di Composizione della Crisi

2)Piano del Consumatore

3)Liquidazione

4)Esdebitazione dell’Incapiente

Chi è sovraindebitato, quindi, grazie a queste 4 preziose procedure, ha la possibilità di avere una nuova vita e una nuova dignità.

Ecco come Franco e Gabiela Soncini hanno detto addio ai loro debiti

Franco e Gabiela, una coppia di Reggio Emilia, hanno vissuto una crisi finanziaria che è durata 15 anni.

Tutto è cominciato dall’acquisto di un bar.

Quel che doveva essere l’avventura imprenditoriale della loro vita, si è rivelato essere il loro peggior tormento.

Per comprare il bar, mal consigliati, si sono affidati a una banca per ottenere un mutuo.

Il denaro richiesto non era destinato solo alla rilevazione dell’attività, ma anche all’acquisto del locale in cui si trovava.

Le difficoltà sono iniziate quasi subito, ma i due coniugi hanno tenuto duro.

Hanno cercato di tenere il passo con i pagamenti, ma quando hanno iniziato ad accumulare arretrati, la banca ha chiesto il saldo del debito residuo.

Per far fronte a questo, sono stati costretti a vendere la loro abitazione.

Sotto la pressione esercitata dalla banca, hanno dovuto rinunciare al loro unico bene, quello al quale nessuna famiglia vorrebbe mai dover rinunciare.

Purtroppo, a causa di una sottostima da parte dell’agenzia immobiliare, la casa è stata venduta a un prezzo inferiore rispetto al suo valore effettivo.

I Soncini hanno venduto la casa e saldato parte del debito con la banca, sperando che questo li avrebbe liberati in parte del loro fardello finanziario.

Tuttavia, dato che il debito non era stato estinto completamente, la banca, affamata e insaziabile, si è accanita sul locale del bar: lo ha pignorato e lo ha messo all’asta.

La coppia era in preda alla disperazione.

Grazie al sostegno di alcuni familiari sono riusciti a tirare avanti, ma l’angosciante e triste situazione ha portato il signor Franco a subire un infarto.

I due coniugi erano alla deriva.

Tuttavia, in mezzo a questa tempesta, il signor Franco si è ricordato di aver visto un servizio sulla legge salva suicidi su Report.

Dopo aver fatto delle ricerche online, ha trovato noi di Legge3.it e ci ha spiegato la loro situazione.

Attraverso le loro parole, abbiamo potuto percepire la disperazione di una famiglia sull’orlo del baratro, che stava per perdere tutto e che non vedeva alcuna speranza di ritrovare la tranquillità.

Il bar era già stato messo all’asta e se le cose fossero andate avanti così, il locale sarebbe stato svenduto e loro sarebbero rimasti con un debito ancora pendente.

Abbiamo quindi avviato le procedure necessarie, bloccando l’asta e guadagnando tempo per presentare la richiesta di liquidazione.

La sentenza del giudice a loro favore ha messo fine a un periodo di sofferenza lungo 15 anni, permettendo loro di tornare a vivere in pace!

Il miglioramento delle loro condizioni di vita è tangibile, si può vedere nei loro occhi, nei loro volti non c’è più traccia di disperazione.

Sembrano più rilassati anche fisicamente.

Conosco bene quella sensazione, perché l’ho provata in prima persona e so quanto possa essere devastante.

Sapere che esiste una legge che rispetta la dignità umana, una legge salva suicidi, mi dà l’energia necessaria per aiutare quante più persone possibile a uscire dal tunnel del debito.

Quest’energia si moltiplica cento volte quando vedo persone come Franco e Gabiela che riprendono a vivere una vita dignitosa.

Guarda il video e ascolta la loro storia e la loro testimonianza: https://www.youtube.com/watch?v=PgMRilusoEI

Come hai avuto l’opportunità di leggere e osservare, questa narrazione è l’evidenza di ciò che abbiamo discusso finora: La legge 3/2012, soprannominata “salva suicidi”, rappresenta l’unica via per liberarsi dei debiti.

Ti sarai reso conto che non è una legge concepita per gli astuti e che è necessario rispettare determinati requisiti significativi per poterla utilizzare.

Avvocati inadeguati e privi di etica hanno spesso reso la situazione peggiore di prima, proprio perché incapaci di comprendere i requisiti e di applicarli nelle loro azioni legali.

Ecco perché è fondamentale che tu confidi solo nei professionisti in grado di fornirti risultati tangibili, professionisti che possano garantirti una soluzione alla tua situazione.

Non puoi e non devi lasciare nulla al caso, in gioco c’è la riuscita del tuo caso e la soluzione che potrà trasformare la tua vita in modo positivo e liberatorio.

Nella scelta di questi professionisti, non dovresti affidarti al tuo istinto, ma basarti esclusivamente su documenti ufficiali, su sentenze legali.

Richiedi sempre una prova tangibile delle affermazioni che ti vengono fatte, non dare mai fiducia a persone che vantano risultati di cui non sono in grado di fornire prove concrete.

Controlla che le storie che raccontano e le testimonianze che forniscono siano autentiche.

E, soprattutto, che siano state effettivamente gestite da loro.

Esistono organizzazioni che rivendicano risultati di lavori di cui non hanno alcuna conoscenza.

Se sei fortunato, potresti trovare un professionista che si dichiara esperto solo perché ha gestito con successo uno o due casi, mentre in realtà ne ha gestito male altri 10.

Potrebbe sembrarti strano, ma il rischio è concreto.

Affidarsi ad avvocati o commercialisti che sbagliano 7-8 casi su 10 perché vanno a tentativi, è un pericolo enorme.

Vivono la legge salva suicidi allo stesso modo in cui vivono le cause ordinarie, dicendo ai loro clienti: “Proviamo a fare causa”.

Assolutamente inaccettabile.

Non stiamo parlando di una controversia con il vicino di casa per il cane, stiamo parlando della tua vita, della vita della tua famiglia e dei tuoi figli.

Vuoi davvero solo “provare”?

Quando ho detto che un certo numero di casi viene respinto dal giudice, condannando definitivamente chi si è affidato a questi chiacchieroni, lo affermo basandomi su dati concreti.

Pubblicazioni di rilievo, come Il Sole 24 Ore, hanno riportato le statistiche degli insuccessi che si registrano in Italia quando si parla di procedure della legge 3/2012:

- Il 73% dei casi presentati ai giudici viene respinto

- Solo il 27% delle persone che hanno richiesto i benefici della legge “salva suicidi”, come unico mezzo per liberarsi dei debiti, è riuscito a ripartire pulito

La colpa di questo fallimento clamoroso ricade unicamente sui professionisti che si autoproclamano esperti, che si presentano come risolutori definitivi, quando in realtà non hanno capito nulla delle procedure previste dalla legge salva suicidi.

Per noi di Legge3.it, la situazione è molto diversa.

Il nostro obiettivo è farti ripartire pulito, conducendoti per mano verso l’uscita del tunnel dei debiti.

Infatti, possiamo dichiarare con sicurezza che il 100% dei casi che abbiamo presentato nei tribunali di tutta Italia è stato risolto con successo!

In cinque anni di attività di Legge3.it, abbiamo fatto annullare debiti per oltre 39 milioni di euro (e ancora ci sono molti casi in corso e altri che se ne aggiungono ogni giorno).

Qualche anno fa, nel mese di agosto, abbiamo ottenuto il record assoluto in Italia per il valore di debito cancellato.

Mentre tutti erano al mare e i tribunali mettevano in pausa tutte le attività, abbiamo ottenuto una sentenza di enorme importanza.

L’annullamento di un debito di 5,3 milioni di euro, record assoluto in Italia per il valore del debito annullato.

Per far capire quanto sia fondamentale per noi di Legge3.it la legge anti-debiti, ti dico che abbiamo lavorato costantemente anche durante la pandemia, ottenendo sentenze favorevoli proprio durante il lockdown.

Esattamente quando tutti gli altri professionisti affermavano che in quel periodo tutto era fermo.

L’Ansa, l’agenzia di stampa più autorevole e nota d’Italia, ha recentemente pubblicato un comunicato stampa che parlava di questo e ha menzionato noi di Legge3.it, descrivendoci come l’unica realtà italiana riconosciuta autorevole sia dai professionisti del settore che dai clienti.

Tutti i nostri successi sono stati riportati dalla stampa nazionale, da quella locale, da TV, radio e diffusi sul WEB.

Non sto cercando di autocelebrarmi, ma lo dico per farti capire che sei davvero di fronte alla possibile soluzione del tuo problema (consulta la nostra rassegna stampa su questo sito e capirai di cosa sto parlando).

Comprendendo la tua situazione, conosco le difficoltà che stai attraversando.

Senti come se ti mancasse l’aria, e il peso che porti sulle spalle sembra insostenibile.

Desideri alleviare quella pressione che ti opprime il petto, ma anche se sembra palpabile, sai che non puoi eliminarla con il solo potere dei sogni e delle aspirazioni.

C’è soltanto una via per lasciarti alle spalle la disperazione che ti logora giorno dopo giorno, in un tempo che sembra durare un’eternità.

Cerchi di rimanere impegnato, nella speranza di trovare una soluzione o i fondi necessari per uscire da questa situazione.

Ma allo stesso tempo, hai bisogno di distrarti, perché quando la mente è libera, tende a vagare senza controllo, portandoti a pensieri inquietanti.

Pensi alla tua famiglia che ha sofferto o sta soffrendo al tuo fianco.

Pensi ai tuoi figli che meritano molto di più di quello che sei in grado di offrire loro adesso.

Ricordi tutte le volte in cui un amico ti ha invitato a cena, ma hai dovuto declinare l’invito perché sapevi che non avresti potuto permettertelo.

Ecco perché ti posso assicurare che sei nel posto giusto con le persone giuste.

Persone che sapranno ascoltare e comprendere la tua sofferenza e il tuo dolore.

Persone che fanno parte di un team che ha ottenuto risultati straordinari e comprovati nell’applicazione della legge salva suicidi.

Ti incoraggio, perché questi risultati sono il prodotto di un sistema complesso e certificato, non sono semplici “colpi di fortuna”.

Sono successi che sappiamo di poter avere perché abbiamo delle procedure rigorose che ci impediscono di commettere errori.

Siamo così sicuri di quello che stiamo facendo, del lavoro come viene eseguito, dei risultati positivi che ne derivano, che ti garantiamo che tutto procederà senza intoppi.

So che in questo momento sei pieno di dubbi e sei perplesso.

“Certo, tutto questo suona bene, ma…”

È naturale che in questo momento ti senta turbato, scosso e confuso a causa delle numerose informazioni che hai letto in questo lungo articolo.

Proprio per questo, da diversi anni abbiamo introdotto una clausola nei nostri contratti di assistenza che ti protegge da qualsiasi rischio, che ti garantisce il successo della tua causa sulla legge 3/2012, che cancellerà tutti i tuoi debiti e ti permetterà di ricominciare da zero.

Lo strumento che tutela i nostri clienti: la Garanzia 100% Soddisfatti o Rimborsati

Hai ascoltato le parole pronunciate da Franco negli ultimi minuti del suo racconto?

“Durante il percorso ho capito che queste persone non avevano nessun conflitto di interesse. Cosa che non ho visto con le altre persone e gli avvocati che ho sentito all’inizio. Tirando una somma ho capito che c’era qualcosa che non andava. Questo mi ha dato fastidio.”

Queste sono le sue dichiarazioni, le hai sentite nel video.

Le parole di Franco riflettono i sentimenti di molti, sia di coloro che hanno condiviso la loro esperienza in video sia di coloro che stanno intraprendendo il percorso ora.

Con Legge3.it, hanno trovato sicurezza e tranquillità, soprattutto grazie alla Garanzia 100% Soddisfatti o Rimborsati.

Una garanzia che nessuno mai gli aveva offerto.

I professionisti “ordinari” richiedono, o meglio esigono, che le loro fatture siano sempre pagate, anche se le cose non procedono come sperato.

Per essere chiari, vogliono essere remunerati anche se tu perdi.

E lo fanno senza scrupoli!

Avvocati che non hanno problemi a emettere decreti ingiuntivi per pratiche sulla legge salva suicidi respinte a causa della loro incompetenza e negligenza.

Presunti professionisti che si vantano di essere specialisti in esdebitazione.

La legge lo consente, la loro prestazione professionale non viene tarata in base al successo, ma sulla base del fatto che hanno condiviso la loro competenza, il loro tempo ecc…

In pratica, potremmo dire che gli altri pretendono di essere pagati solo perché sono avvocati o commercialisti, non perché hanno risolto il tuo problema.

E quando non raggiungono l’obiettivo, lasciandoti nei guai, la loro scusa predefinita è sempre questa:

“eh, ma il giudice non ha nemmeno letto i documenti…”

Ma quando entrano in contatto con noi persone che sono state vittime di questi chiacchieroni che li hanno fatti cadere definitivamente, comprendiamo dalle sentenze il danno che hanno causato.

Dalle sentenze i giudici hanno decretato il rifiuto a causa della negligenza o incompetenza dell’avvocato o degli OCC che non hanno preparato adeguatamente la pratica.

Spesso mancano documenti fondamentali o vengono addirittura confuse le procedure.

Ci sono errori così gravi da far tremare uno studente di legge appena iscritto all’università.

Ecco perché abbiamo deciso di strutturare il nostro lavoro in modo completamente diverso da quello a cui si è abituati a vedere in Italia, ed ecco perché abbiamo inserito una garanzia di successo nei nostri contratti di servizio professionale.

Quindi, vediamo come funziona questa garanzia.

È molto semplice:

Considerato che la legge 3/2012 prevede procedure di preparazione e attuazione della pratica molto specifiche, rigorose e complesse…

… dato che abbiamo sviluppato un metodo scientifico per portarle a termine con successo (come dimostrano i fatti)…

… se per qualche motivo un giudice dovesse respingere la nostra richiesta, ti restituiamo quello che hai pagato.

Semplicissimo.

Se sbagliamo noi, non devi essere tu a pagare il prezzo!

Il caso di Franco e Gabriela ne è la prova perché ci siamo presi la responsabilità di iniziare la loro pratica quando l’asta era già in corso.

Abbiamo corso il rischio di vedere vanificato tutto il nostro operato.

Adottando fedelmente il nostro metodo di lavoro, che considera tutti i possibili scenari avversi, abbiamo portato a termine con successo questa pratica così complessa riguardante la legge salva suicidi.

La garanzia Soddisfatti o Rimborsati ti protegge perché trasferisce su di noi ogni pericolo, ogni rischio.

Ti confermo che per noi questo metodo di lavoro, benché rigido, è di fondamentale importanza.

Immagina cosa succederebbe se agissimo esattamente come i professionisti incompetenti.

Saremmo inclusi in quella vergognosa media nazionale con solo 3 pratiche su 10 accolte.

Come credi che potremmo applicare la Garanzia 100% Soddisfatti o Rimborsati?

Saremmo costretti a lavorare senza profitto perché dovremmo rimborsare tutti coloro che non siamo riusciti ad aiutare, rischiando di andare in bancarotta in un mese.

Ecco perché è fondamentale per te avere al tuo fianco professionisti veramente capaci di risolvere il problema e che non hanno paura di metterci la faccia (e il portafoglio) per far si che tu ottenga il risultato desiderato: perché solo così ti metti al riparo dall’incompetenza!

Testimonianza clienti

Il video che hai appena visto rappresenta soltanto uno dei numerosi successi che abbiamo conseguito dal 2016 ad oggi.

Se desideri scoprire altri successi, cliccando sull’immagine potrai scaricare gratuitamente la versione digitale del libro che racchiude una selezione dei casi di successo che abbiamo ottenuto, completi di storie e testimonianze dei clienti.

Il libro si intitola “Fatti e Non Parole”.

Questo libro è in continua evoluzione, infatti siamo già alla seconda edizione e presto dovremo fare un nuovo aggiornamento, perché da quando l’abbiamo pubblicato sono arrivati ulteriori casi esemplari che meritano di essere condivisi.

Se anche tu in questo momento ti trovi in difficoltà per via di debiti che non riesci più a pagare, sia con Equitalia che con Banche e Finanziarie ecc…

… chiama il numero verde 800 66 25 18 o vai su questa pagina e compila il form per prenotare immediatamente una consulenza gratuita con i nostri specialisti.

Verrai ascoltato da veri esperti certificati e potrai esporre la tua situazione nel dettaglio.

Al termine della consulenza avrai del tutto chiaro ogni singolo aspetto della tua reale problematica e soprattutto ti verrà fornito ogni chiarimento su come raggiungere il tuo obiettivo più importante: quello di cancellare per sempre tutti i tuoi debiti che non puoi più pagare.

Buona vita,

GianMario Bertollo